デサントは1年で株価が2倍に上昇。しかし筆頭株主・伊藤忠との関係がもつれています。そして伊藤忠は株の買い増しを進めて10月半ばには株主シェア約30%を握るまでになっています。

伊藤忠出身の社長から創業家出身の社長に大政奉還後に関係がギクシャクし始めた両者の関係、チキンレースの感もある中、今後どのような展開を見せるのでしょうか。

概要

デサントと伊藤忠の対立が話題に

スポーツウェア大手のデサント<8114>と筆頭株主の伊藤忠<8001>の関係がおかしなことになっていて、現在対立の真っ最中。

伊藤忠は2018年3月期末時点でデサントの25.53%の株主シェアを有する筆頭株主。現在のデサント石本社長は創業者一族出身ですが、石本社長の前は3代続けて伊藤忠出身者。創業家に大政奉還がなされた訳です。

伊藤忠はデサントの経営が危機に陥った際(1980年代)に筆頭株主となり経営を支援して、同社の経営危機を救った、という歴史があります。

しかし2013年の大政奉還後、デサントと伊藤忠の関係はギクシャクしており、伊藤忠はデサント株の買い増しという強硬手段を発動。3回に渡り株式の買い増しを行っており、10月15日時点で29.84%まで株を買い増し。株主総会で重要な議案に拒否権を持つ33.3%超えまであと一歩の所まで来ています。

デサントの時価総額は2100億円。あと4%の株を買い増せば33.3%超えとなりますが、100億円もあれば市場から4%の株の買付は可能。今の伊藤忠にとってポンと出せる金額です。

伊藤忠はあと100億円程度出して、デサントの株主シェア33.3%超えまで株を買い集めるのか注目されます。

デサントと伊藤忠の対立の原因、独立を志向する伊藤忠の嫌がらせ?

デサントと伊藤忠の対立の原因は下記が報じられています。

①経営方針の相違

②業績への不満(2018年9月中間期は減益)

③デサントが勝手にワコールと提携

上記の中で③は関係が両社のおかしくなってからの話なので、①②が特にクローズアップされます。ただし①②いずれも、今に始まった話ではなく、要はこれまで3代続けて社長を送り込んできた伊藤忠からすれば、創業家に大政奉還した途端に伊藤忠の言うことを聞かなくなり、多少は言う事聞いてよ・・・、と言っていたものの、デサント側が聞く耳を持たずに関係がこじれている、そんな状態ではないかと。

商社の企業買収は最近は珍しくありませんが、とは言え企業の買収までせずとも、商売の所で一枚噛むことができれば、商社としては収益貢献がなされます。その意味では、中途半端な出資比率のデサントは連結子会社化する、という意図があれば話は別ですが、それでなければデサントの物流や海外ビジネスの商売に関与した方が伊藤忠としては楽ができます。

資本効率を重視する最近の商社にとって(資本効率重視の経営は最近は商社に限りませんが)、株を取得するという資本投下を行う行為、決して資本効率の面からは効率的とは言えません。寧ろ現状の出資額のまま商売を拡大した方がメリット大です。

そこを株の買い増しまでしている伊藤忠、デサントに対してシビレを切らしているのは間違いありません。

ただし現状だと伊藤忠からデサントへの嫌がらせの領域ですが、さすがに33.3%オーバーを目指すようだと、伊藤忠側もそこから先デサントをどうするのか、という説明が株主に求められるステージ。TOBかけて50%以上握って子会社化する選択肢もありますが、500億円以上追加で資金を出してデサントを子会社化する理由やメリットを説明する必要があります。まさか関係のもつれが原因で最終的には子会社化します・・・、とは言えませんが。

伊藤忠もデサントを子会社化する余裕はなさそう

大前提として商社としては企業の商流に関与することで収益を上げる事が一番メリットが大きい、という部分を認識する必要があります。コンビニ各社が商社と関係が深いのが代表例。

企業買収するより商売に関与させてもらう方が、遥かに得るものが大きいので、商社にとって企業買収は本気でなければそれ程意味をなしません。

そんな中で伊藤忠はデンサト株をそれこそ33.3%オーバー、50%オーバーまで買い進めるかと言えば、少なくとも50%オーバーの可能性は少ないのではないかと。

2018年9月中間期の伊藤忠の決算、ユニー・ファミリーマートHDの株価の評価替えで1400億円の評価益を計上の一方、鳴り物入りで投資した中国CITICの株式評価損を約1400億円減損。伊藤忠はCITICに約6000億円を出資していますが約20%を評価減した形となります。

時価総額から考えるとデンサトの子会社化には500億円以上の資金が必要となりますが、中国関係の1400億円の評価減をユニー・ファミマHDの株式の評価益で相殺している中、新たに500億円以上を出資関係でポンと出せる状況にありません。

どうしても子会社化する、という腹を括れば話は別ですが、客観的には伊藤忠がそこまで突っ込む経済合理性が見出せません・・・。

デサントは業績はイマヒトツだが株価は着実に上昇中

そしてデサントの業績は下記推移。

2016年3月期 売上高1357億円、経常利益110億円、当期純利益78億円

2017年3月期 売上高1315億円、経常利益86億円、当期純利益56億円

2018年3月期 売上高1411億円、経常利益96億円、当期純利益57億円

19年3月期(予想) 売上高1480億円、経常利益100億円、当期純利益65億円

経常利益100億円前後で推移しています。ただし投機は2018年9月中間期で対前年同期比で営業利益▲15%となっており減益。通期計画は若干の増益予想ですが、黄色信号が点灯しています。

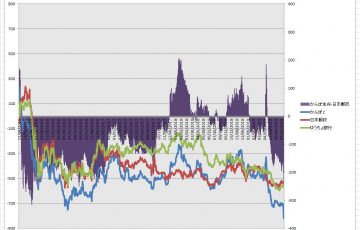

業績は横ばいで今期も少なくとも大幅増益は見込めない状況下ですが、デサントの株価は着実に上昇中。株価3,000円目前。2017年11月の約1年前が1,500円付近だったので、1年で株価は倍になっています。業績は横ばいながら株価は2倍なので、思わぬお宝銘柄だったと言えます

・デサント株価-週足チャート

「画像出典:マネックス証券/日本株取引ツール トレードステーション」

マネックス証券Tradestation

※関連記事:マネックス証券のトレードステーション発表会に行ってきました

チャート的には株価3,000円が完全に意識されているので、3,000円を確実に超えるかどうかが、目先は大きなポイントと言えそうです。

まとめ

デサントって実は大阪のJR桃谷駅のすぐ目の前に本社があります。桃谷駅は焼き肉街で有名な鶴橋駅のすぐ隣の駅なのですが、デサントの本社が鶴橋のすぐ隣というのは意外な感じがします。(本社の所在地としては大阪市天王寺区です)

大政奉還に伴う感情及びやりとりのもつれが株の買い増しにまで進んでいる感のある伊藤忠とデサントの関係ですが、結構チキンレースの感があり、どちらが先に“参りました”というのが非常に興味深いです。伊藤忠がデサントにTOBかけると本気モード突入なので、そこまで行きますかどうか。

2019年のラグビーワールドカップに2020年の東京五輪とスポーツイベントが続くので、デサントの業績にも追い風が見込まれますが、果たして伊藤忠との関係がどうなるのか、注意深く見守りたいと思います。

PS 株価チャートや各銘柄のランキングを見るならマネックス証券のトレードステーションがオススメです。無料で利用でき分析だけでなく売買も可能です。チャート分析の自由度が高く、管理人には手放せない存在です。口座開設数も1万口座を突破し利用者数も伸びています。是非お試しください。

・マネックス証券TradeStaionの口座開設詳細を見てみる

ライティングのお仕事承っています、お気軽にお問い合わせ下さい。

・Webライター始めました