RIZAPが通期で198億円の最終赤字を発表。既に赤字の予想は開示されていましたが、赤字額が大幅に拡大しました。

更に赤字幅の拡大だけでなく、決算短信には継続企業の疑義、いわゆるGC注記まで記載される事態となっています。

400億円を超える現預金を持つ同社がなぜGC注記にまで至ったのか?その謎を解く鍵はRIZAPのダイエットサービスの返金保証にあるのでは?

RIZAPの貸借対照表とキャッシュ・フロー計算書を探ってみます。

PS 先に下記の記事も合わせて読むと理解が速いです

・ライザップの大赤字、株価は往って来いで1,500円台から200円台に戻る(2018年11月投稿)

概要

RIZAPの通期赤字が話題に

RIZAPの通期での赤字決算が話題となっています。けどね、既に昨年11月に中間決算時点で赤字ですし、その際同時にで通期での赤字転落を発表しています。

ただしフタを開けてみると赤字額が大幅に膨らんでおり、聞いていた話と違う状況になっています。最終利益が▲70億円のハズが▲193億円。完全にやらかしてます。(通期連結業績と業績予想及び通期個別業績と前期実績値との差異に関するお知らせ )

これだから新興市場の銘柄は・・・、と言われるのが目に見えますが、何せRIZAPはマザーズでもジャスダックでもなく、札幌証券取引所アンビシャス銘柄。ご存知でしたか?誰だこんな会社に公募増資させたのは、という話になってもおかしくないと思います。

RIZAPはマザーズ銘柄以上にリスクのある銘柄、ということをお忘れなく。

赤字だけではなく継続企業の前提に疑義(GC注記)も

別にRIZAPの赤字は予想通りなので驚きはありませんが、一番驚いたのは、継続企業の前提に疑義、いわゆるGC(Going Concern)注記も記載された部分。RIZAPの状況、そこまで悪かったのか?

継続企業の前提疑義いわゆるGC注記とは、簡単に言えばその会社は財務的にとってもまずい状態にありますよ、という指摘です。当然会社側が自己申告する訳ではなく、開示資料に記載を要求するのは監査法人。RIZAPの監査法人は中堅の太陽監査法人。

上場会社としては一大事で、資本増強などして資金手当てしないとマズイ状態です。ジャパンディスプレイ(JDI)もGC注記が付いていますが、そりゃそうなるよね、とこれまでの状況からスッと理解できます。しかしチャント見てなかったといえ、RIZAPがGC注記まで追い込まれていたとは全然気が付いていませんでした。

借入金が重いRIZAP

GC注記まで付いてしまったRIZAPですが、改めて貸借対照表(B/S)を見てみます。すると借入金が非常に重い姿が出現します。

・RIZAPの2019年3月期の貸借対照表の借り方

資本合計547億円に対し、負債合計1255億円。そのうちの借入金合計が627億円(売却目的で保有する資産に直接関連する負債69億円を除くと、合計557億円)。一方の現預金422億円。

GC注記付けるほど厳しいのか?、と思わないでもありませんが(結構重要なポイント、詳細は後述します)、ぞれでも負債及び借入金負担が大きいのは間違いありません。

公募増資で2018年5月に約350億円調達しているのに、何をやっているのやら。。。

GC注記を解く鍵は返済リスクのある営業債務等の374億円では?

記事書きながら、この内容でGC注記はやりすぎでは、と思ったんです。けど仮に監査法人が怒り心頭であったとしても、企業の存続や株価に影響を与えるGC注記入れるのは、相当腹をくくる必要があります。

そして過去のやらかしてしまった上場会社のケースを思い出して気付いたのですが、NOVAのケースが該当しそうです。NOVAは生徒から預かったチケットの前受金に手を付けて、やらかしてしまいました。

RIZAPのダイエットサービスの料金合計は約35万円ですが、多くの利用者がローン組んで分割払いにしているハズ。

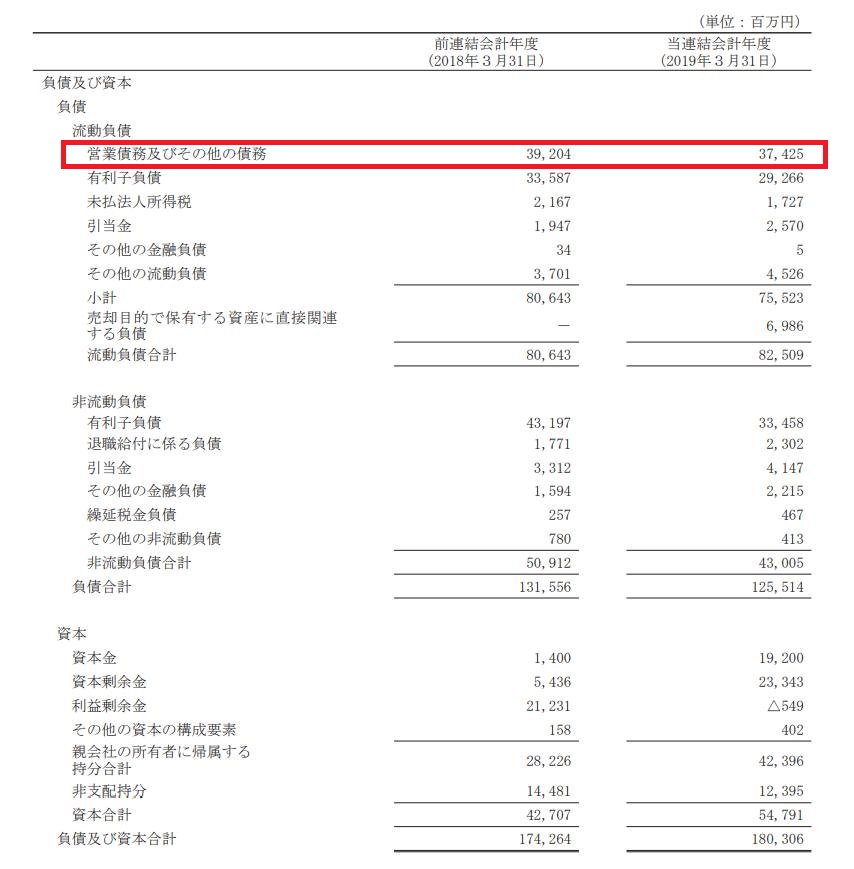

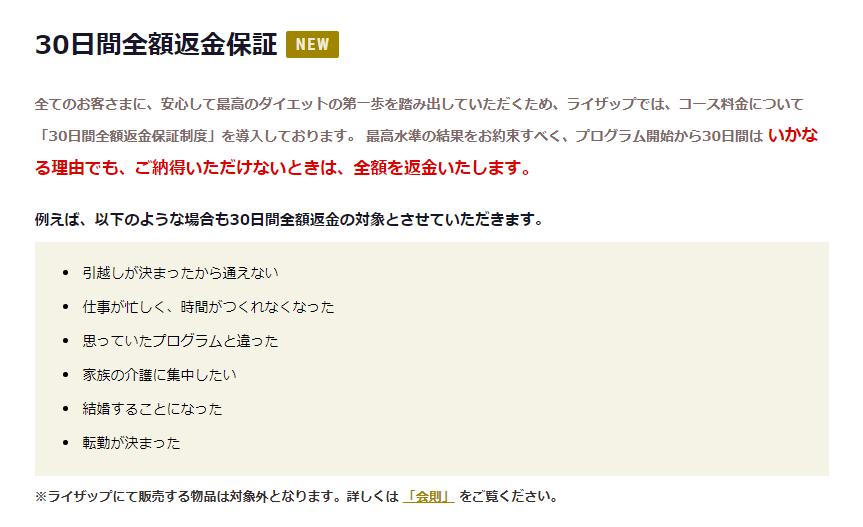

貸借対照表の負債の部にある、営業債務及びその他の債務(上記画像の赤の四角部分)は2018年3月期392億円、2019年3月期374億円。恐らくコレがRIZAPのサービス利用者が支払った金額と考えられます。RIZAPのサービスは基本的に2ヶ月コースですが、30日間の全額返金保証を付けているので、単純計算で預かった資金の少なくとも半分は手元に置いておく必要があります(ちなみに感覚的には半分では済まないような)。

・30日間の全額返金保証で結果をコミット!(RIZAPのサイトより)

そう考えると約200億円は、現預金として存在していても使えないお金です。2019年3月期末の現預金422億円ありますが、実質的に自社で自由にできるお金は230億円程度。仮に返金保証分として手元に保有すべき現金が300億円とすると、実質的に会社が自由に使えるお金は120~130億円。500億円を超える借入金の金額に加えて、もし仮にRIZAPの会員が信用不安等で、一気に返金を申し込んだらどうなるのか???そう考えると、GC注記が付くのも合点がいきます。

しかしRIZAPでNOVAの知識が役立つとは。。。企業体質まで似ているような気がしてきました・・・。

キャッシュフローから見ると本業でキャッシュが生まれていないRIZAPグループ

企業の本当の姿は、国際会計基準を採用すると見えなくなる傾向にあります。苦労して日本も会計制度を整えたのに、何だか国際会計基準って退化してるんじゃないか、と思う今日この頃。

その話はさておき、RIZAPのように国際会計基準を採用の企業でもキャッシュフローを見ると、会社の本当の状態が見えます。キャッシュ・フロー計算書は日本基準でも国際会計基準でもほぼ同じ内容になります。

そしてキャッシュ・フロー計算書を見ると、RIZAPは直近の2期で事業活動から殆どキャッシュを生み出せていません。IR資料では、本業のRIZAPは順調とありますが、営業利益の数字IR資料に書いてないし・・・(短信だとRIZAP事業の入る美容・ヘルスケアのセグメント利益11億円)。

・ボディメイク事業、営業利益3.5倍とありますが実際の数字が記載されておらず開示資料としては生煮えの状態(決算説明会資料より)

タマに数字出さずにイメージ図(グラフ)でセグメント別の利益推移出す会社がありますが、あれはホントよくないです。まさにその典型例。

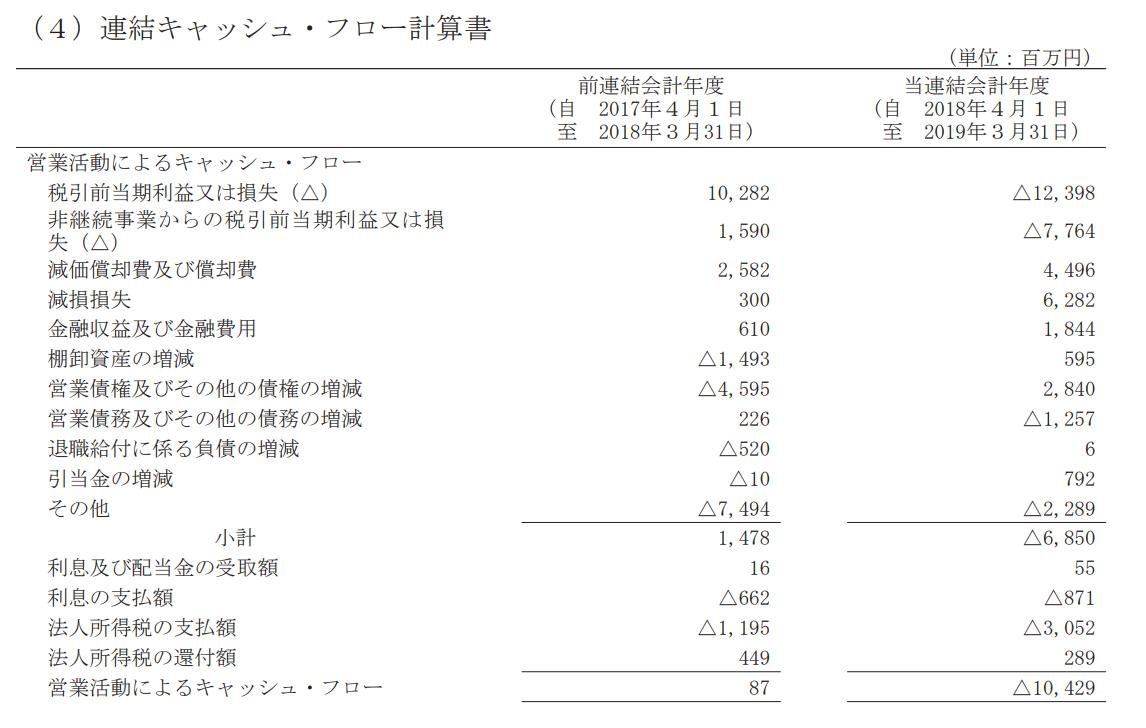

そして下記が直近2期分のキャッシュ・フロー計算書の営業キャッシュ・フロー部分。

2019年9月期の営業C/Fが▲104億円なのは、最終利益が▲193億円なのでこんなものかと。ただし2018年9月期は最終利益が90億円で営業C/F0億円(87百万円)は違和感があります。営業C/Fのその他▲74億円が、30日の返金分では?

グループで様々な会社を抱えており、物品を扱う会社もあるため営業債権の増加等で営業C/Fが悪化しているのだとは予想できますが、それにしても最終利益で90億円の開発系の企業でもない同社が営業C/Fがほぼゼロというのは違和感があります。

そんな訳で2018年9月期決算のキャッシュ・フロー計算書を見た時点で、少なくとも新たに株を購入できるような状態の会社ではない、と個人的には判断します。

RIZAPの再建はこれからが本番、2020年3月期の黒字化は必要不可欠

RIZAPのIR資料は、再建に目途が立ってこれからが利益成長のステージ、というシナリオで作成されています。けどね若干厳しい視点で資料や各財務数値を見ると、再建はこれからが本番ではないかと。

RIZAPの本業がどの程度の利益を出しているのか外部から見えない中(さすがに黒字と思います)、景気も曲がり始めているのでまずは全体でシッカリと利益を出すこと。ベーシックながら、コレが最初。

来期の2020年9月期営業利益32億円、当期利益5億円という予想の実現ができて初めて再建に目途、と言えるのではないかと。保守的過ぎますかね?けど過去、来期からは黒字化します、といって黒字にならない会社も沢山あったので。

まとめ

1つ抑えておきたい点としては、ここ数年景気のよい時代が続きましたが、どうやら景気は曲がり始めています。

RIZAPのダイエットサービス、基本的には景気のよい時のサービスなので、景気が悪くなると事業としては苦しくなります。ダイエットに合計何十万も出せる人、景気が悪い時は何人もいませんので・・・。本業のRIZAPは大丈夫!、と言えなくなるとRIZAPグループは相当マズイです。

GC注記まで付いてしまったRIZAP。果たして今期は黒字化してGC注記が外れて、まずは企業として一息つける状態となるのか。今期の業績推移が注目されます。

・RIZAPグループ株は20,000~30,000円で購入可能です。松井証券なら10万円以下の株式は手数料0円となります。投資というより投機となりますが、RIZAPグループでバクチ的なトレードを行うなら手数料がかからない松井証券がオススメです。ただしご利用は計画的に。また10万円以下の銘柄に投資する際、松井証券に口座があると何かと重宝するので、口座開設しておくとイザという時に役立ちますよ。

1日の約定代金10万円まで手数料無料、松井証券の口座開設詳細を見てみる

関連記事:10万円以下の株を買うなら手数料ゼロの松井証券がオトク

当記事の関連記事

・MTGで粉飾決算疑惑が発生、2018年9月期のキャッシュ・フロー計算書で異変は察知できていた

・レオパレスは赤字だが倒産リスクは顕在化せず、ただし過去には倒産寸前になったことも