スルガ銀行の不適切融資額は1兆円超、8月22日の日経新聞が報じました。一方で自己資本比率は約3600億円。

シェアハウス問題に端を発したスルガ銀行の融資問題。1兆円超あると報じられた不適切融資の内、どれだけが不良債権化するかが今後の問題。

2018年3月期のスルガ銀行の自己資本(純資産)は約3600億円。ただちには影響が生じない可能性もありますが、ここ数年間で人口減の日本に新築アパートを建てまくった影響が今後生じる可能性は否定できません。

スルガ銀行を巡る問題、まだ続くことになりそうです。

概要

スルガ銀行の不適切融資額は1兆円規模に

これまでの個人向け不動産融資の盛り上がり方を見ていると、スルガ銀行の問題はまだまだ続くよなぁ、と思っていました。そしたらやはり次の問題が出現。

8月22日の日経新聞では、スルガ銀行の不適切融資が1兆円規模だった、と報じました。1兆円規模って・・・、もう想像つきません。けど大きい地銀なら資金量2~3兆円あるので、分からなくはない・・・。けど中堅の地方銀行1つ分が無くなってしまいかねない破壊力。

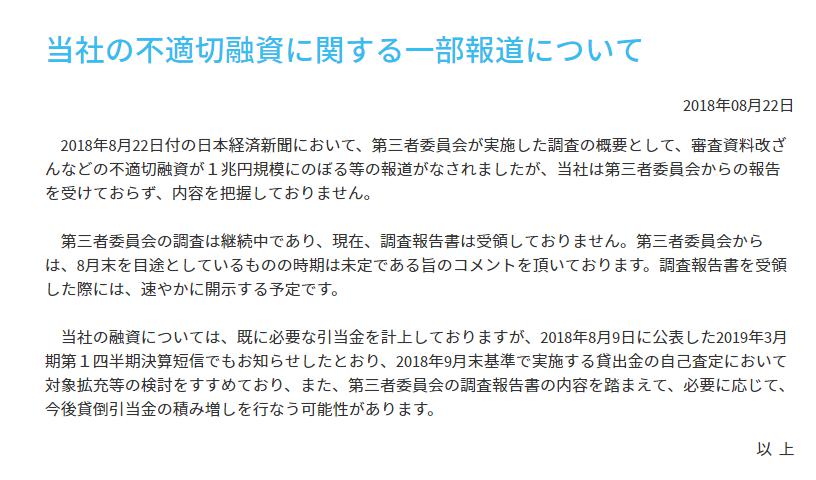

ただし第一反応としてスルガ銀行は第三者委員会の調査が継続中で、第三者委員会の報告書が上がり次第発表する、とのコメント。

スルガ銀行のシェアハウス融資に端を発した不正融資問題、今後もまだ問題は継続しそうです。

スルガ銀行の2018年3月期末の自己資本(純資産)は約3,600億円

不適切融資が1兆円と言っても、それが全額不良債権となる訳ではありません。この辺りは後述します。

スルガ銀行は2018年3月期決算で既にシェアハウス関連融資について引当金を積み増して、その結果当期純利益ベースで220億円の下方修正を発表しています。

そして2018年3月期末の自己資本(純資産)は358,840百万円の約3600億円。200~300億円をシェアハウス融資向けに引当金を当てたようですが、22日の日経新聞の記事で指摘されている融資額1兆円分は、シェアハウス以外の融資も含んでいます。

よって1兆円の融資の中身次第では、更に引当金処理で損失計上を迫られる可能性があります。

引当金処理なんて言葉、考えてみれば久しぶり。その昔は毎日、日経新聞紙上で目にした言葉ですが。

不適切融資が全額不良債権化する訳ではない

1兆円を超えると報じられているスルガ銀行の不適切融資ですが、不適切融資がそのまま全額不良債権化する訳ではありません。

スルガ銀行では不適切な手続きによる融資が横行していたが、財務内容の悪化に直結するわけではない。資産で不適切な行為があっても、融資先のアパート経営は順調な例が多いためだ。(2018/8/22日本経済新聞)

要はプロセスの問題と案件の内容は別問題、という事。儲けるためには手段を選ばなくてもOKじゃないか?、と思わないでもないのですが、そこはプロセス重視の銀行。儲かると分かっていても他行ではプロセス的にできない案件を、スルガ銀行は取りに行っていた、と考えれば、そりゃスルガ銀行は儲かるよなー、となります。

ただし1兆円を超える不適切融資で、不良債権化する案件がゼロになるとは思えません。問題は不適切融資の中で、どの程度の割合が不良債権化するのか、という部分。

コレは今後の状況の行方を見守るしかありません。

直ちには影響はないが将来的には不良債権化する可能性はある

スルガ銀行の不適切融資、プロセスには問題があってもアパートなどの物件に入居者がいて、足元では問題なく返済がなされている案件も多いのは事実ではないかと。

ただ問題は、もう人口が減少している日本でこの数年新築アパートを建てまくっている、という部分にもあります。スルガ銀行もその片棒を担いでいた訳で、確かに現在は景気もそれなりによくて、問題なく入居しているアパートも今後どうなるかは分かりません。

コレはスルガ銀行に限った話ではないものの、東京五輪の後の日本の景気がどうなるか誰も分かりません。

ここ数年で雨後の筍のようにできた新築アパートがどうなるかの問題、今後の展開が非常に興味深いです。サラリーマン大家さんが相当数増えており、それってこれまでにはない状況。案外サラリーマン大家さんが、2物件持っている例があったりするので(実際管理人の知人も2件持ってたりする・・・、相談されれば他人事でも2件目は真面目に止めてたと思われ)、上場会社に勤めるサラリーマン大家が次々破産、みたいな展開が今後ないとも限りません。

スルガ銀行に限りませんが、ここ数年投資用不動産物件に積極的に融資している地方銀行は何行かあり、スルガ銀行のお隣の静岡銀行だって遅ればせながら積極化していたので、それらの銀行は、程度の差こそあれ内容的には運命共同体。さてどうなりますか。

まとめ

投資用不動産の融資にほぼ特化することで高収益を上げていたスルガ銀行ですが、内実としては行内プロセス無視の融資をやっていて、ここが現在問題となっている部分。

けど今後本当に問題となるのは、それら無理くりやった融資が焦げ付かないかどうか。プロセスに問題はあったけど、内容は問題なかった、となれば、うまくやったな、という着地となります。それでも経営責任は間違いなく問われることになりそうですが。

仮に不適切融資の多くが不良債権化した場合、スルガ銀行の自己資本は約3600億円なので、自己資本の範囲内に収まるかどうかがポイント。ギリギリ収まる程度だと恐らくダメですが。

そー言えば、当初スルガ銀行は、不適切融資は無かった、と発表していましたが、実はそんな事ありませんでした、となりそうです。

スルガ銀行の不適切融資問題、今後どんな展開をたどるのか注目したいと思います。

当記事の関連記事

・西京銀行とTATERUコンビに不正発覚、時代の節目に登場する西京銀行が印象的