3期連続赤字が迫る大塚家具の第1四半期の現預金残高は10億円。着実に減少する現預金に、資金的な余裕がなくなりつつあります。

大塚家具はどのような形で生き残りをはかるのか。売上を作ることができない提携でないとあまり意味をなさない中、今後の大塚家具の行方に注目が集まります。

概要

大塚家具に資本業務提携の報道

お家騒動で世間の注目を浴びたものの、その後業績がサッパリの大塚家具、3期連続赤字が迫っており、父親の創業社長を追い出した大塚久美子社長に対しても市場は厳しい目を向けています。基本的に3期連続赤字を出すような経営者は、ダメ経営者、と相場は決まっています・・・。

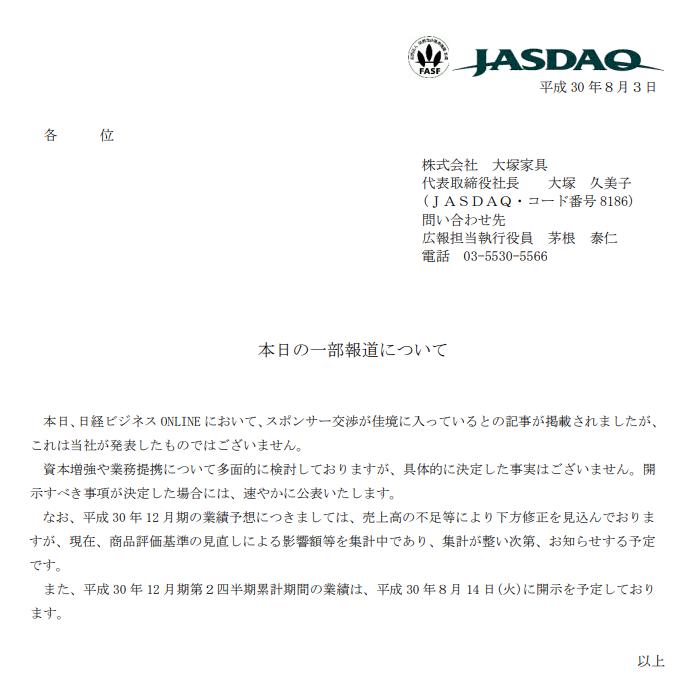

そんな中で出てきたのが、大塚家具が他社と資本業務提携の検討に入った、という報道。早速大塚家具自身は、決定した事実はございません、というお決まりのパターンのIRをリリースしています。更に、業績の下方修正を見込んでおります、というオマケつき・・・。これで3期連続赤字確定と思われます。

で実際、今の大塚家具の財務状況はどんな感じなのか、ということで久しぶりに大塚家具の決算短信見てみました。すると驚きの姿が、かつてピカピカだった財務状況は見る影もなくなってました・・・。キャッシュリッチで有価証券をタンマリ抱えていたかつての大塚商会の姿はそこにはありませんでした。

・シレッと下方修正を宣言するのはどうかと思います

大塚家具の業績推移

まずは3期分及び当期の業績予想を取り上げます。

2015年12月期 売上高580億円、営業利益4億円、当期純利益3億円

2016年12月期 売上高463億円、営業利益▲45億円、当期純利益▲45億円

2017年12月期 売上高410億円、営業利益▲51億円、当期純利益▲72億円

2018年12月期予想 売上高456億円、営業利益2億円、当期純利益13億円

※2018年12月期予想は下方修正を予定

3年前に580億円あった売上が150億円以上減少しており、経営的に非常に苦しい状況にあるのが分かります。売上の減少に伴い赤字に転落しており、足元は2期連続の赤字。2018年12月期はギリギリ黒字の計画でしたが、今回の資本提携報道の最中に、下方修正予定でござる、と発表しているので3期連続の赤字はほぼ確定。(8/7の日経新聞によると2018年12月期の最終赤字は40億円になる見込みの様子)

そもそも2018年12月期に2016年12月期並みの増収を計画していた所に無理があるような気がします。早速第1四半期は減収ですし。

P/Lの推移を見るだけでも、大塚家具は大変なことになってるな・・・、と言うことが分かります。

一見まだ余裕のある貸借対照表だが、当期Q1の現預金残高は10億円

かつてキャッシュリッチで盤石の状態だった大塚家具の財務体質。3期連続赤字目前で、かつての輝きはないものの、その片鱗はまだ残っています。それは、銀行借り入れが一銭もない事!

在庫を抱える家具の会社で銀行借り入れがないのは、大したものです。先代の社長の功績以外の何物でもありません。ただし銀行借り入れがあれば、ここに至るまでに何かしらの手が打たれていた可能性もありますが。ともあれ、通常の経営不振の会社と異なり大塚家具は銀行からの借入が一切ない、という点で他社とは一線を画しています。

2017年12月期で純資産176億円、負債合計115億円とまだ意外に余裕のあるB/S。ただしキャッシュ・フロー計算書を見ると2期続けて営業C/Fが50億円以上の赤字なので、大変な状態ではあります。

それでも純資産176億円あるので、そのままの状態でもあと2期は大丈夫か?、と思える内容ではあります。

ただし気になる点が、それは現預金の額。2017年12月期末で現預金の額は18億円です。売上400億円の会社で現預金18億円って、仕入れや日々の決済考えると結構ギリギリの額では?少なくとも余裕のある金額ではありません。更に2018年12月期第1四半期は現預金が10億円にまで減少。Q1の在庫の水準(商品)約130億円はほぼ前期並みなので、日々のお金のやりとりを考えると、現預金はギリギリの水準となっている可能性があります。

これまで同社の決算は保有する投資有価証券を売却しながらやってきた側面があり、Q1でも21億円の投資有価証券の残高があります。よって投資有価証券を売却すれば、手元の現預金の額を増やすことはできます。ただしここに至るまでに投資有価証券の売却を続けており、こういったケース、最後に残るのは売るに売れないものばかり・・・、という可能性があります。逆に最後の奥の手というお宝かもしれませんが。

いずれにしても、一見するとまだ若干余裕のありそうな大塚家具の貸借対照表(B/S)ですが、現預金の額を見ると、資本増強が求められる水準に迫りつつあると言えます。

3期連続の赤字はよくない

大塚家具の決算推移を見ていて思うのは、理由は何であれ、3期連続の赤字は良くない、ということ。お家騒動で父親の創業社長を追い出した大塚久美子氏ですが、投資家の期待には残念ながら答えているとは言い難い状況です。

古典的には3期連続赤字を出した経営者はやめるべき、と言われますが、残念ながら数字を見ていると、そんな状態です。

大塚家具がお家騒動なくそのままの状態だったらどうなっていたか、と言えば、それはやってみなきゃ分からない世界です。ただしどの会社もそうですが、創業社長の求心力とココ一番のパワーって結構効いてくるので、ここまでの凋落はなかったのではないかな、と思ってしまいます。

売上の作ることができない提携は意味ないのでは?

現状の大塚家具の問題は売上が圧倒的に足りていない、という点にあります。

正攻法で売上作れないなら、もうリストラしてコストを下げるしかありません。今回の提携話で既に資本業務提携しているTKPが追加出資する、という話が出ていますが、今後の再建策とセットでないと、単なる延命措置になりかねません。

貸会議室会社のTKPが大塚家具の売上増の政策を出せるとは思えないのは、既に株式市場は気付いているようですが。

売上を作ることができる提携となるかどうか、という点が今後発表されるであろう大塚家具の提携を評価する視点となります。

まとめ

高級家具市場の縮小という現実を前に、大塚家具は立ちすくんでいる状態です。ニトリやIKEAの業績は好調ですが、簡単に言って使い捨て家具を扱うニトリやIKEAと大塚商会は立ち位置が全く異なっており、同じ家具のカテゴリーですが、直面している市場環境は全く異なっています。このご時世、高級家具を買える程余裕のある人ってもうそんなに残されていません。

果たして大塚家具は3期連続赤字目前の状況をどのような形で乗り切るのでしょうか。今後注目してみようと思います。

・大塚家具を横目にニトリの業績は絶好調。ただしニトリの株式を実際に購入しようとすると、150万円以上のお金が必要です。しかしソフトバンクも出資する、One Tap BUYを利用すれば1,000円から購入可能です。株の購入代金が非常に高く個人投資家に縁の遠いニトリ株に興味を持たれたようなら、One Tap BUYで投資を検討してはいかがでしょうか?スマホから簡単に口座開設手続きができますよ。