思いもよらない日銀のマイナス金利導入。規模の大小問わず銀行は運用に苦労が耐えない状況が続きそうですが、意外や意外、ネット銀行はマイナス金利導入による影響がプラスの銀行とマイナスの銀行に別れました。

何とじぶん銀行はマイナス金利導入がプラスに影響する見込み。

マイナス金利導入の影響を見ると、ネット銀行とひとくくりにしがちですが、意外や意外それぞれに個性を有していることが分かり興味深いです。

概要

マイナス金利の銀行に対する影響度、週刊エコノミストの試算

週刊エコノミスト(16/3/22)が、マイナス金利導入の銀行に対する影響の特集を組んでました。特に地銀界隈に興味のある管理人、思わず買ってしまいました。(エコノミスト買うの久しぶり)

中を見てみると、何かと騒がれているゆうちょ銀行はマイナス金利の影響度▲12%。やはり大きいな、と思いきや、地銀を見てみると▲12%以上の地銀が殆どであり、マイナス金利の影響は地銀を直撃することが分かります。

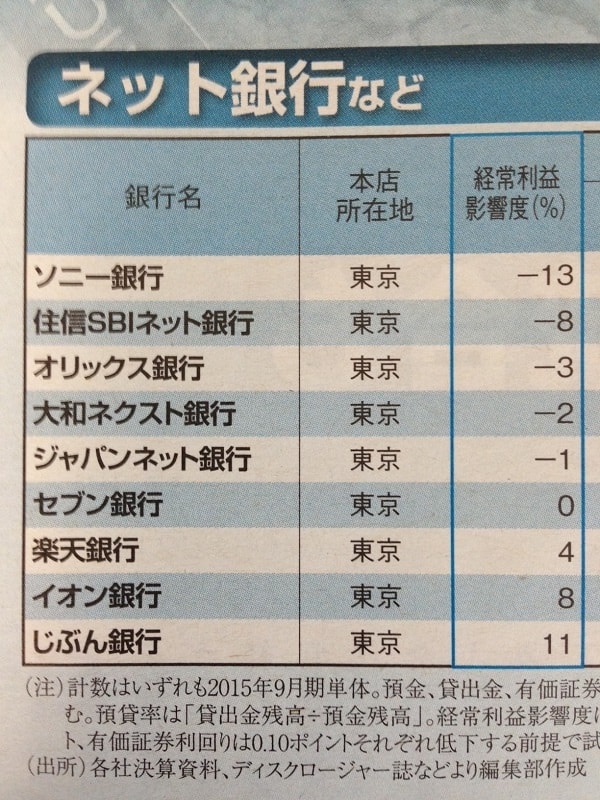

そんななかで面白いと思ったのはネット銀行の比較。ソニー銀行はじめネット銀行9行の比較がなされていました。

週刊エコノミスト16/3/22より

ネット銀行はソニー銀行が最大▲13%の影響で、じぶん銀行は+11%の影響

表を見ると、同じネット銀行でもその影響度に大きな差が生じています。

マイナスの影響度が最大なのはソニー銀行の▲13%。一方でじぶん銀行は逆に+11%の影響。じぶん銀行は規模が小さいから(預金量約7,000億円)、と思いきや、資産規模約2兆円のイオン銀行も影響度+8%。

ネット銀行界はマイナス金利の影響が、キレイにプラス組とマイナス組に分かれています。コレは預金を何で運用しているか、が如実に現れている結果ではありますが。

貸出金で10%以上の金利収入を得ているジャパンネット銀行、セブン銀行、じぶん銀行

じぶん銀行がマイナス金利導入でプラスの効果を得ているのはズバリ、貸出金で既に13.9%もの金利収入を得ているから。その他、ジャパンネット銀行13.5%、セブン銀行14.9%も金利収入が10%をオーバーしています。

マイナス金利導入でも、この3行がそれほど収益に影響が出ないのは、貸出金から10%以上の収入を得ているから、ということに尽きます。

いずれの銀行もカードローンを行っていますが、要は高い金利が可能な個人向けの貸付で収益を上げている、ということかと。法人融資の機能はないし、そんな金利とれないし、住宅ローンは今や1%割れになってますし。

奇しくも個人向けローンに積極的で地銀界の異端児とも言えるスルガ銀行は、週刊エコノミストの記事では地銀で唯一マイナス金利導入でプラスの影響が出る銀行となっています。

じぶん銀行の預貸率は11.4%

既に貸出金から10%以上の金利収入を得ているジャパンネット銀行、セブン銀行、じぶん銀行。この中でじぶん銀行が、マイナス金利導入がプラスになるのは、預貸率が11.4%と他2行(ジャパンネット銀行8.0%、セブン銀行2.6%)に比べて高いから、と考えられます。

預金で預かったお金のどの程度が貸出に回っているかを見る預貸率、通常の銀行で預貸率10%というのは正直トンデモの世界ですが、ネット銀行ではそれが当たり前。その中でもじぶん銀行は預貸率11.4%と他2行に比べて多め。多めの預貸率で高めの金利。そんななかでマイナス金利導入で、支払い金利が減少=コスト削減となれば、結果的に収益は拡大する、そんなからくりです。

けど繰り返しですが、預貸率10%前後って普通の技能から見るとありえない世界。実質的に殆ど預かった現金そのままにしてあるのと一緒なので。コストを抑えたネット銀行ならではです。

我が道を行くセブン銀行

今回調べてもう一つの驚きはセブン銀行の預貸率2.6%だったこと。預かったお金、ホント殆ど現金で持っていることになります。

さすが、セブンイレブンのオーナーの入出金と決済に特化した銀行、と銘打っているだけのことはあります。マイナス金利の影響はセブン銀行はプラスマイナスゼロ。金利が上がろうが下がろうが、決済手数料は関係ない、ということかと。

個人的にマイナス金利導入の影響、セブン銀行にどう出るか興味があったので、ちょうどよかったです。しかしどうでしょ、仮に銀行が口座管理料を徴収するようになると、セブン銀行あたりに預金が殺到しそうな気がします。ただ規模がでかくなると、今のビジネスモデルの維持もしんどくなるかもしれません。

ちなみにセブン銀行は中途採用を行っています。「ピタジョブ」![]() に登録すると、詳しい求人情報を見ることができますよ。

に登録すると、詳しい求人情報を見ることができますよ。

ピタジョブは、「①Eメール」「②パスワード」「③性別」「④生年月日」の4項目のみ、詳しい個人情報を入力せずに求人情報の確認が可能です。

まだ具体的な転職活動はしていない中、機会があれば・・・と思っていて、とりあえず求人情報を知りたい、という際に重宝するサイトです。

運用に活路を見出す大和ネクスト銀行

証券のお客さんの待機資金を自ら運営する銀行に預けてもらおう、というコンセプトで始まった大和ネクスト銀行。気がつけば3兆円近い預金量になっており、大和証券として大和ネクスト銀行は収益的にも貴重な存在となっています。

そんな大和ネクスト銀行は預貸率4.3%の一方、預証率(預かったお金のうちどの程度が有価証券等の運用に回っているか)は40.8%。ネット銀行と言わず、銀行としては預証率が飛び抜けています。

証券会社のノウハウを利用した運用で稼いでいる、というのが一目瞭然。問題はマイナス金利導入でこの運用成績がどうなるか。流石に銀行の資産なので固めの公社債の運用メインと考えられますが、マイナス金利の影響がモロに出てくる部分。

大和証券グループとして腕の見せ所であります。

大健闘のイオン銀行

設立当初、本当にうまくいくのか?、と言われたイオン銀行。無事に2兆円近い預金も集まり、事業は立ち上がりました。約2兆円の規模を誇りつつ、預貸率63.0%で貸出金利回り5.5%は立派。

本業の小売業が不調のイオングループで、イオン銀行は今やイオングループを支える柱の一本となっています。

ちなみにイオン銀行は中途採用も行っています。

リクナビNEXTに登録すると、イオン銀行の求人の詳細を見ることができます。

ご興味ある方は、下記から登録をどうぞ!↓

まとめ

マイナス金利導入の影響、ゆうちょ銀行や地方銀行への影響は語られることが多いので、そこをあえてネット銀行に光を当ててみました。

ネット銀行はホント個性がある、ということが今回の記事を作成してよーく分かりました。セブングループのセブン銀行はさすがぶれないなぁ、と思ったり、大和ネクスト銀行はさすが証券会社の銀行だわ、と思ったり。イオン銀行はさすが金融部門が強いイオングループ、しっかり立ち上がってました。

マイナス金利導入の影響が、実は個別の影響で大きく違うネット銀行。今後マイナス金利が更に拡大するようになれば、通常の預金口座もネット銀行でいいや、という方も増えるかもしれません。すでにコンビニのATMでお金を引き出す光景は日常になってる訳ですし。

マイナス金利導入、今後ネット銀行に与える影響にも注目です。