347億円の赤字で過去最大の赤字を計上した、と話題になっている日本マクドナルドHD(ジャスダック2702)。赤字と一言で言っても色々な赤字がある訳なので、マクドナルドの赤字を分析してみました。

分析したら驚いた!直営店は赤字でFC部門も収支トントン。経営陣としては言い訳できない赤字の内容。今期(2016/12期)も赤字だと、3期連続赤字で企業としては正念場を迎えるマクドナルド。今期は何とか復活の道を歩み始めることができるのか?

体力的にはまだ余裕のあるマクドナルドですが、3期連続赤字を目前に企業としては正念場を迎えつつあります。

概要

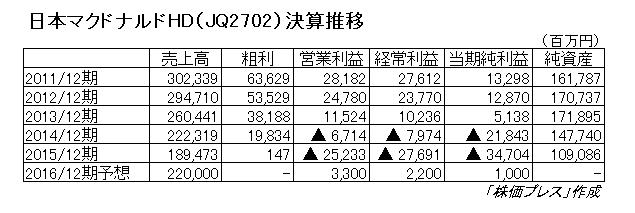

マクドナルドの過去5期の決算推移

鶏肉事件以降、なかなか浮上のチャンスをつかめないでいるマクドナルド。個人株主が優待目当てで株を売らない為、株価は暴落することなく安定していますが、遂に2015年12期決算で347億円と過去最大の赤字を計上。

347億円の赤字を計上、と言われても、どうもピンとこない面もあるので、マクドナルト(日本マクドナルドHD)の過去5期分の決算推移をまずは見てみることとします。

正直シンドイ数字です。売上が5期連続減少って、なかなか深刻な事態です。14/12期に遂に赤字になって、15/12期に赤字が拡大。経常利益が▲79億円→▲276億円ですかぁ、これはシンドイ。

当期(16/12期)は売上は14/12期並の2,200億円に戻して何とか黒字化する、という計画になっています。当期純利益10億円、という数字から察するに、何とか3期連続の赤字は避けたい、ということではないかと。

過去のマクドナルドの栄光からすれば、何だかなぁ、という数字ではありますが。

体力には若干の余裕があるマクドナルドだが銀行からの借入を実行

3期連続赤字目前、すわ一大事、と普通の会社であればなりますが、そこは過去外食帝国を築き上げたマクドナルド。過去の蓄積があるので、そう簡単に会社がどうにかなってしまう、という状況ではありません。

マクドナルドの純資産を見ると15/12期末で1,090億円、自己資本比率60.9%。

この数字はさすが。以前の無敵の財務体質、という訳ではありませんが、それでも外食企業としてはまだ優良企業の部類にはいる財務状況となっています。仮に、今期と同じ程度340億円クラスの赤字が発生しても、あと2期は会社は大丈夫。マクドナルドの過去の蓄積の偉大さを感じざるを得ません。

ただし、キャッシュ・フロー計算書と貸借対照表(B/S)を見ると、15/12期にマクドナルドは250億円の新規借入を行っています。これまでほぼ無借金会社だったマクドナルドですが、遂に今後の手元資金確保のために銀行からの借入を行ったようです。

直営店が赤字でFC部門は収支トントンという危機的状況

2期連続赤字の外食会社、この表現を聞いて、その会社大丈夫か?、と思うのが恐らく普通の感覚。マクドナルドの場合、過去のブランドイメージが強すぎるのと、擦り減ったとはいえ十分な企業体力を未だ有しているのとで、まだ大丈夫でしょ、という感を受けますが、もう少し詳細に損益計算書(P/L)を分析すると、結構マズイよねコレは・・・、という状況が見えてきます。

マクドナルドはP/Lで直営店とFC部門の部門別損益が表示されているので、部門別の数字を5期分まとめてみたのが下記。

注目すべきは今回発表された2015/12期。

何と直営店は粗利ベースで赤字、FC部門はたった7億円の黒字、実質的には収支トントンです。

直営店とFC部門と合算すると、粗利で収支トントン。

ここ(粗利)から先に販売管理費が乗っかるので、マクドナルドは赤字、ということになりますが、粗利ベースで赤字とか、FC部門が収支トントンって、危機的状況と言えます。

FCビジネスはインフラビジネス、原価は大きく変化せず

前原田社長時代にFC化を積極的に進めてきたマクドナルド。過去の決算を見れば、その戦略は確かに当たっています。しかしFC部門が足を引っ張る事態が、もう目前に迫っています。

FCの親(フランチャイザー)にとってみると、FCビジネスがうまくまわっている時は、これ程利益率の高いビジネスはありませんが、一旦逆回転を始めると一気に苦しくなります。

過去からのマクドナルドのFC部門の原価の推移を見れば一目瞭然ですが、ここ5期でFC部門の売上は大幅に減少しているのに、原価は460億円+αで殆ど変っていません。2014/12期と2015/12期のリストラモードのマクドナルド、コストを下げられる部分は切り詰めている中でのこの数字なので、恐らくFC部門維持のためには約460億円の固定費がかかる、と数字からは推察されます。

逆に言えば460億円以上の売上が上がれば、余った分はそのまま利益という、恐ろしいビジネスではあります。

で現状と今後のマクドナルドの状況から考えると、これだけ売上が下がっている中、FC契約の更新の際に、もうシンドイからや~めた、というオーナーが増えることはあっても、減ることはないと思われます。よって、このまま手をこまねいていればFC部門はジリ貧が予想されます。

2015/12期のFC部門の損益状況から考えれば、ジリ貧=即赤字転落、となるため、前原田社長自体に注目を浴びたFC店、今後どうするのかは喫緊の課題と言えます。

FCというビジネスモデル、うまく回っている時は親は非常に儲かりますが、逆回転をし始めると固定費は高いし、何か店舗の施策を打とうとするとお願いベースにならざるをえず機動性に欠ける(FC店で一番偉いのは自腹を切っているオーナーです)、という特徴がありますが、マクドナルドの15/12期決算はそれが如実に表れていると考えられます。

FCビジネスと言えばコンビニがすぐイメージされますが、コンビニだって逆回転が始まれば他人事ではないので、マクドナルドが今後どうなっていくのか、固唾を飲んで見守っているのでは?

日本マクドナルドHD株の売却は難航が予想されます

既に昨年、マクドナルドの米国本社は日本マクドナルド株の一部売却を発表しています。

しかしこの決算状況では、正直難航が予想されます。粗利ベースで直営店が赤字でFC部門がほぼ収支トントンの外食会社、おいそれと手を出す会社はなかなかありません。

更に、マクドナルドの時価総額は約3,300億円。(2016年2月9日時点)

マクドナルドの米国本社はマクドナルドの商流やインフラ等そのままで、現在の株価でいかが?、と買い手にオファーしてるようですが、客観的に見れば、マクドナルドは再生案件になってます。お高く止まってる余裕は本来ありません、ホント。

こう考えると、発表されている日本マクドナルド株の売却、そう簡単には進まないだろうなぁ(価格を大幅に下げれば別)、と思います。

業績とは違ってそれ程下がっていないマクドナルドの株価(2年週足、株価チャートは「株羅針盤」を利用)

マクドナルドの決算まとめ

マクドナルドの2015年12月期の決算、過去最大の赤字、というセンセーショナルな表現もさることながら、もう少し深堀すると、結構深刻なマクドナルドの状況が見えてきました。

当然2015年12月期をボトムに今期から回復、というのがマクドナルドのシナリオですが、会社計画を見ても一気にV字回復というのは難しいようです。

今も昔もタマにマクドナルドに行っている身としては何とも寂しい事態ですが(よく行くマクドナルドの店舗は、変わらずよく混んでるんだな、コレが)、本当にマクドナルドは2015年12月期を底に業績を回復させられるかどうかに注目。

マクドナルドの今後のメニューも注目ではありますが、タマにマクドナルドでハンバーガーを食しつつ、今後の様子を見守ろうと思います。

PS どうにかマクドナルドは16年6月上期は黒字化したようです