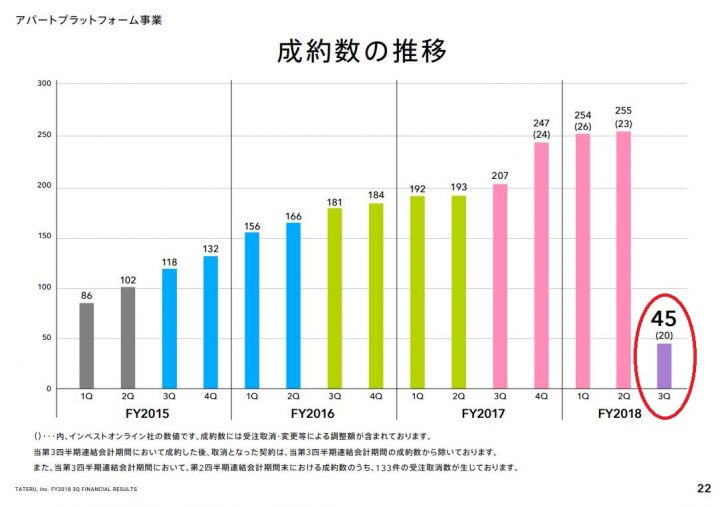

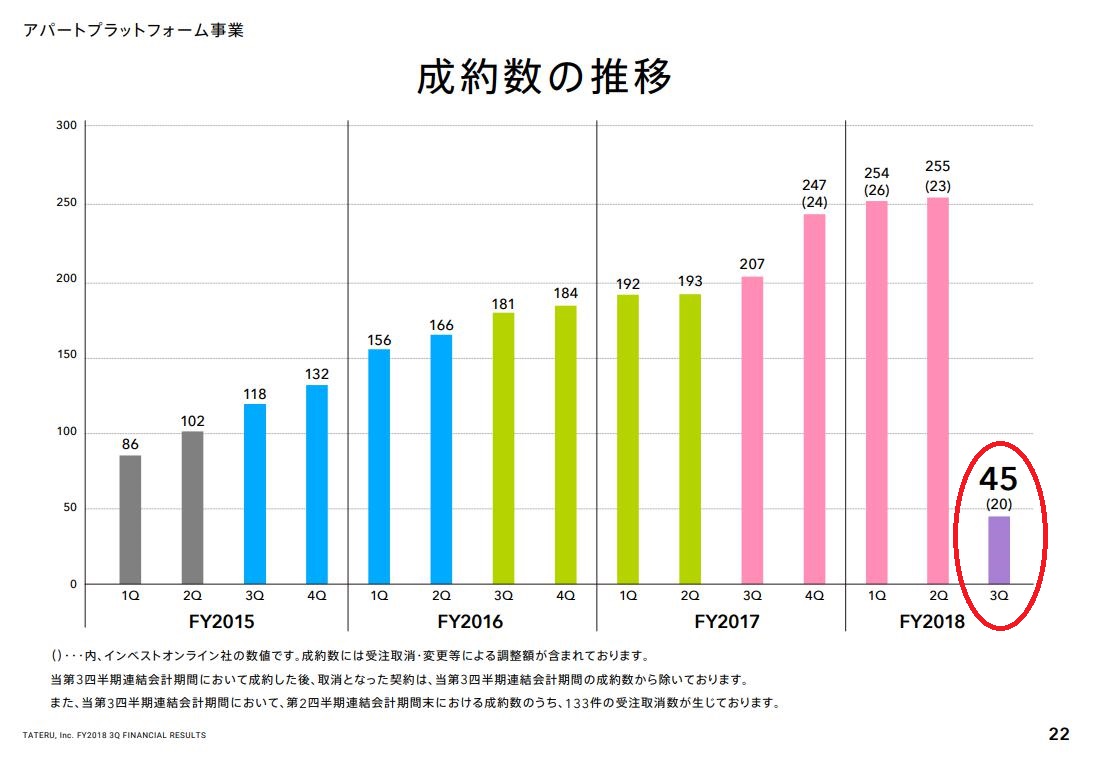

四半期で200件以上のペースで成約していたTATERUのQ3の成約は45件。8月に発覚した不祥事が、見事に大きな影響を与えた格好です。

上場前の2014年12月期以下の水準にまで下がった成約数、販管費が大幅に増加しており、このままの成約数が続くと来期は赤字転落の可能性があります。

TATERUは立ち直るのか?今後の物件の成約数の推移に注目です。

下方修正で減益予想だが黒字は維持するTATERU

8月の不祥事発覚まで個人投資家の希望の星的な銘柄だったTATARU(1435)。管理人はアパートの会社という方面ではなく、不動産クラウドファンディングをやってる会社、という方面から知ったのですが、ここ数年の業績の伸びは大したものです。

ただし8月に顧客の銀行預金残高の資料を勝手に修正して西京銀行に提出していたのがばれて、信頼が失墜。株価も急落しています。

関連記事:西京銀行とTATERUコンビに不正発覚、時代の節目に登場する西京銀行が印象的

業績の下方修正はどこかのタイミングで出るだろうな、と思っていたらQ3の決算発表と同時に通期予想の下方修正を発表しました。

ただしさすが、これまでのお釣りが残っていて、対前期比で減益となっても黒字は維持。ついでに言えば投資先会社のIPOがあり株式売却益が24億円もあるので、今期は特別ボーナス付の決算です。

2019年12月期Q3 売上高508億円、営業利益26億円、当期純利益32億円

2019年12月期修正予想 売上高722億円、営業利益31億円、当期純利益34億円

2018年12月期 売上高670億円、営業利益59億円、当期純利益40億円

2019年12月期の修正予想の数字だけ見ると、どうにか耐えている印象を受けます。仮に特別利益に計上した24億円の株式売却益が無くても10億円レベルの当期純利益が残る計算です。

物件の成約数がQ3は45件にまで激減

不祥事の影響、損益計算書には今の所は決定的には出ていませんが、8月の不祥事発覚なのでQ3は7・8・9月であり、影響あったのは後半2か月。Q4から全ての月に不祥事の影響が生じる事になります。よって損益計算書で言えば、不祥事の影響を直接確認するにはQ4の数字を見ないと分かりません。

しかしTATERUが開示したQ3の決算説明の資料の中に、現在の同社の厳しい状況を表す数字が記載されています。それが物件の成約数の推移。

TATERUのビジネスはITを徹底活用するとは言っても、要は投資家にアパートを建ててもらってナンボの商売。よって物件を何件約定できるかが勝負を決めます。管理フィー等もありますが、大きな売上は物件成約してナンボ。

前期のQ4から四半期で200件オーバーで推移していましたが、何と当期のQ3は45件!2015年12月期の概ね半分の水準です。

ちなみに過去のIR資料を見ると2015年12月期の成約数は438件で、2014年12月期は290件。業績は下記。

2014年12月期 売上高146億円、営業利益9億円、当期純利益6億円

2015年12月期 売上高215億円、営業利益19億円、当期純利益11億円

物件の成約件数がQ3並みの40~50件ペースだと、来期以降は2014年12月期以下の売上となります。2014年12月期並みに成約できればそれでも黒字じゃないか、と思わないでもないのですが、急成長を背景に人も増やしており販管費が相当増加しています。

2017年12月期の販管費が58億円、今期はQ3までで62億円。それに対して、2014年12月期は22億円。ついでに2015年12月期は25億円。

民泊事業等は物件成約数に関係なく収益は上がるため、利益創出力も強まっていますが、いかんせん利益で数億円レベルなので30億円以上増えている販管費のカバーは難しい状態。

今期はどうにかなるとしても、TATERUは成約数伸びないと来期からの決算は相当厳しくなり、販管費が現状のままだと、赤字転落の可能性が高いと言えます。

一旦底打ちしていたTATERUの株価

8月の不祥事発覚で急落したTATERUの株価ですが、9月に一旦底打ちしてQ3発表前では上昇に向かいそうな雰囲気の週足チャートです。

・TATERU株価-週足チャート

「画像出典:マネックス証券/日本株取引ツール トレードステーション」

マネックス証券Tradestation

※関連記事:マネックス証券のトレードステーション発表会に行ってきました

Q3決算の発表を受けてどうなるかは神のみぞ知る世界ですが、一時2,400円を超えていたいTATERU株は1/4程度になっている訳で、業績の回復なしには上昇は難しい状態。

そして足元の成約数からは急激な業績の回復も難しいと考えられるため、TATERU株は一相場終わった、と考えるのがよいのではないかと。

上場来の安値である2015年12月の259円を割れると株価が引っかかるところが無いので、もしそうなったら要注意、とチャート屋的には思います。

TATERUのIR資料に一言だけ注文

8月の不祥事を受けて、ここから先TATERUはどうなるのか?、と各方面が注目していた同社のQ3決算。

下方修正は既に織り込み済みと考えられますが、成約数の激減は冷静に考えれば当たり前なんですが、結構重い事実です。

ただし同社のIR資料みて一言だけ注文があって、今回もこれまで同様のIR資料を使って説明してます。もう同社のテクノロジーの話はある意味どうでもよくって、ここから先どうなってしまうの?、という見込みの部分をちゃんと説明すべきではないかと。まぁ、それでもにQ3の成約数を出しているので、まだ素直な方とは思いますが。

ただQ3の決算説明資料見て、知りたいのはそこじゃないのですが・・・、と思いつつページをめくっていたので、多くの投資家が同じことを感じたのではないかと。

まとめ

スルガ銀行の不祥事から始まった不祥事が、遂には業績急拡大中だったTATERUに飛び火した形ですが、不動産市場が崩れる時はこんなもんだよなぁ、とかつてのリーマンショック前後の経験がある管理人は思ってしまいます。

リーマンショックの頃と違って、物件にレバレッジはそんなにかかっていないのと、スルガ銀行もTATERUも個人投資家が相手の商売なので経済的な影響はそんなでもないと考えられますが、それでも不動産市況の潮目が変わってきているな、とは感じます。

Q3の物件の成約数が45件にまで減少してしまったTATERUは今後立て直しすることができるのか?今後も同社の物件の成約数の推移に注目したいと思います。

PS 株価チャートや各銘柄のランキングを見るならマネックス証券のトレードステーションがオススメです。無料で利用でき分析だけでなく売買も可能です。チャート分析の自由度が高く、管理人には手放せない存在です。口座開設数も1万口座を突破し利用者数も伸びています。是非お試しください。

・マネックス証券TradeStaionの口座開設詳細を見てみる

TATERUの関連記事

・西京銀行とTATERUコンビに不正発覚、時代の節目に登場する西京銀行が印象的