ソフトバンクの借金、いくらあるかご存知ですか?驚くこと無かれ、何と10兆円オーバー!10兆円って全くリアリティーを感じない額ですが、巨額なのは間違いない事実。

数々の事業を立ち上げ、今や携帯電話大手の一角にまで登り詰めたソフトバンク。そのソフトバンクの成長の原動力となった借金、その返済の山は2018年と2020年に到来。

まだ少々先の話ではありますが、ソフトバンクは借金返済の資金繰りの谷を乗り越えて、今後も成長を続けることができるのでしょうか?借金の返済、そして企業が巨大になりすぎた故に、これまでのビジネスモデルに限界も見えるソフトバンク。孫社長の今後のかじ取りに注目が集まります。(2016年6月22日更新)

PS 2018年12月の携帯電話子会社のソフトバンクのIPOについて、株価分析等の記事を作成しました。ソフトバンクのIPOについては下記をご覧ください。

・携帯電話会社のソフトバンクがIPO、株価は国内基準では高いが欧米基準だと安い?

概要

ソフトバンクの借金は10兆円オーバー、5年分の借入金の推移

ソフトバンクは様々な金融手法を利用しているので、単に貸借対照表(B/S)を見ただけではその実態につかみにくい会社です。それでも他人のお金の借入金の額は相手のいることであり、それほどいじれる数字ではないので、特に推移を見れば分かることも多いはず。

そんな訳でソフトバンクの借入金の推移をB/Sから5期分拾ってみました。

ソフトバンクの有利子負債を5期分眺めて見ると、まず目に付くのは、13/3期→14/3期に非流動負債(要は長期借入)の有利子負債が激増している部分。これはアメリカの携帯電話会社スプリント買収によるものです。単純計算でそれまでの約2.5倍に膨れあがった有利子負債=借金、買収先のスプリントの経営がうまく行っていればよいのですが、なかなか立て直しに苦労しているのは知られた所。尚、スプリントの状況は下記をご覧ください。

ただし、それが無くても年々1兆円以上借金が増えていたソフトバンク。スプリントの買収で確かに借金の絶対額は大幅に増加していますが、それがなくても年々確実に借金が増えていた姿が浮かび上がってきます。

16/3期は有利子負債の増加が、久しぶりに微増となっています。けど借金12兆円台突入が目前。

今のソフトバンクにはアリババの含み益という秘密兵器はありますが、含み益は実現して初めて利益となるので、今回はアリババの含み益無しで話を進めます。

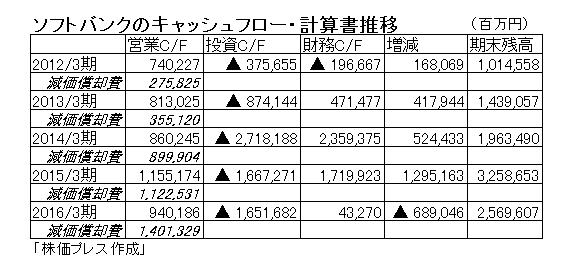

ソフトバンクのキャッシュ・フロー計算書(C/F)の推移

次に見るのはソフトバンクのキャッシュ・フロー計算書。通信会社は毎年多額の設備投資が必要となるため、損益計算書(P/L)よりキャッシュ・フロー計算書(C/F)を見る方がより実態が分かる、と言われています。

上記の有利子負債の推移と同じく5期分のC/Fを見てみます。

ソフトバンクのC/F計算書は2013/4期と2014/3期を境に大きく変化が生じています。これはスプリント買収に伴うものですが、投資C/Fのマイナスと財務C/Fのプラス(調達)の数値が跳ね上がっています。スプリントの買収はやはりソフトバンクに大きな影響を与えていることが如実に表れています。

営業C/Fのプラスも増加しているので、スプリント買収の影響は負の影響だけではありませんが、それでも「営業C/Fのプラス<投資C/Fのマイナス」となっており、スプリントの立て直しが急務であるという点は、このC/F計算書を見てもよく分かります。

更に見てとれるのは、2014/3期と2015/3期は営業C/Fと減価償却額がほぼイコールになっている点。キャッシュフローという観点では減価償却費を差っ引くと、ソフトバンクの損益はトントンという状態となっています。スプリント買収前は、減価償却費以上に営業C/Fのプラスが出ていたので、ソフトバンクの国内の携帯電話事業は、何だかんだと言っても5,000億円以上(営業C/F-減価償却費)儲かっていた、というのが分かります。

ただ最近は国内の携帯電話事業も、遂にNTTドコモが反撃が始まったようですが。

16/3期は小康状態といった所。投資C/Fを前年並みに抑えつつ、財務C/Fもほぼ現状維持。ただし、営業C/Fは黒字ですが、減価償却費>営業C/Fと大幅に触れたのはこの5年で初なので、今後どんな経過をたどるのかは要注意です。

全体的に見れば、ソフトバンクは儲かってはいますが、ここ14/3期と15/3期に借入金を積み上げた状態、となっています。

利益=営業C/Fがマイナスの会社が、投資分を借入金で行うと、黄色信号が点灯しますが、ソフトバンクはそこまでリスキーな状態ではありません。ただしソフトバンククラスの会社となると規模がデカイだけに、営業C/Fがプラスであっても、投資のお金を借入金で賄おうとすれば、借入金の額が巨額なものとなってしまい。そして借入金の合計額は積りに積もって10兆円オーバー、となっています。

ソフトバンクの借入金、近年は個人向社債が中心

ソフトバンクの個人向け社債、毎年発行されていますが、アッという間に売切れる大人気商品。昨年(2014年)は1.5兆円以上の発行がありました。

まぁこれだけ借金がかさむと、銀行もおいそれとソフトバンクに金を貸すことができない訳で、そんな事情もありソフトバンクは毎年個人向けに社債を発行し資金調達を行っています。

このソフトバンクの個人向け社債、劣後特約付社債(劣後債)、と言われるもので、簡単に言えばソフトバンクが倒産すると価値がゼロになる可能性が高い社債となっています。

通常の債権であれば、会社が倒産した場合は債権者が平等で資産の分配を受け取ることができますが、劣後債は発行会社が倒産した時の弁済が一般債権者に比べ劣後(後回し)になります。それ故、通常の社債と比べ利率が高く設定されています。

仮にソフトバンクが倒産した場合、個人の社債保有者は全損の可能性が高いのですが、ソフトバンクが倒産という事態は殆どの方は想像していないと思います。

ただ世界を見回せば、借金3兆円オーバーの会社=グレンコア社に経営危機の噂が流れて、マーケットにちょっとしたショックが発生することもあるんです。

グレンコアの約3倍の借金を抱えるソフトバンク。事業が順調な時は借金が多くても問題になりませんが、事業に暗雲が立ち込めると危機的状況になってしまうのは、案外に早いことがあるのは注意が必要。

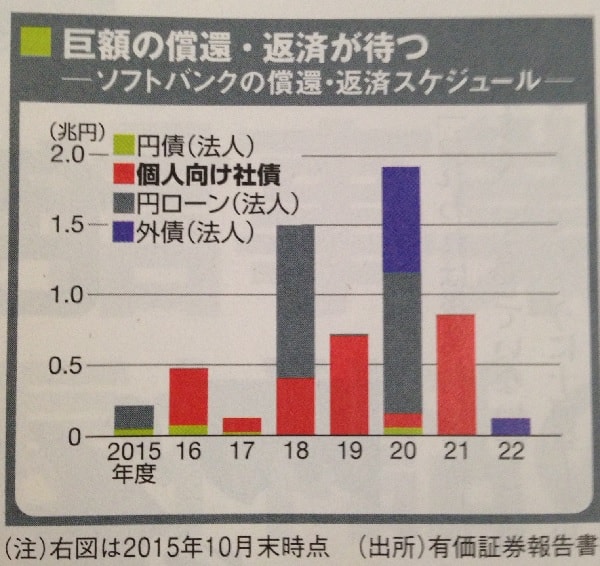

ソフトバンクの借金の返済の山は2018年と2020年

ソフトバンクの積み上がった借金、この返済の山が2018年と2020年にやってきます。東洋経済2015/11/14号に丁度よいグラフが掲載されていたので、ご紹介。

出典:東洋経済2015/11/14号

ソフトバンクは2018年に約1.5兆円、2020年に1.5兆円強の借入金の返済があります。ソフトバンクの資金繰り的には、この2018年と2020年の谷をいかにして乗り切るか、というのが最大のポイントとなります。

まぁ、1.5~2兆円くらい、ソフトバンクにとっては調達するのは何ら問題なさそうです。ただしその大前提は、ソフトバンクは少なくとも黒字であることと、金融環境が正常であること、この2点が大前提。

2020年の返済は、社債の償還が少ない部分にソフトバンクの工夫が見られますが、2018・2019・2021年に5,000億円前後の社債の償還を迎えるソフトバンク、社債の借換等ができないと、一気に手元資金が無くなり、資金繰りがカツカツになる可能性があります。

社債の借換がうまく行かずに会社が行き詰ったケースは歴史を振り返ればいくらでも例がありますが、ソフトバンクの場合は、膨れ上がった借金に銀行がこれ以上貸すのに二の足を踏んでいるので、社債の借り換えは特に重要となります。

ソフトバンクのビジネスモデルに限界が到来?

ソフトバンクのビジネスモデル=勝利の方程式は、借金したお金で投資や買収をして、その投資がIPO等で何倍にもなって帰ってきて、更に借金して投資をして・・・、という繰り返し。

投資の嗅覚に優れた孫社長でなければできないビジネスモデルですが、ここまではうまく回ってきたのは確か。その過程で多くの投資家に夢を与えても来ています。さすがに10兆円を超える借入金の額を考えると、ここでそろそろ小休止が必要となる可能性も。

ただし、ソフトバンクの最大の問題、借金の問題より、今のソフトバンクの規模に見合った投資案件が見当たらない、という部分にあるのでは。有名投資家のウォーレン・バフェット氏も、会社の規模が大きくなればなる程、投資する案件が少なくなっていく、と仰られています。

例えば今まで100億円の投資を1,000億円にすればよかったものが、会社の規模が大きくなって、1,000億円規模の案件が必要となってくるとなれば、そりゃ投資案件も少なくなるってもんです。

投資→拡大、というビジネスモデルを回してきたソフトバンクにとって、成長の壁に現在ぶち当たっている状態かもしれません。

借金は正直、営業C/Fがプラスなので時間をかければ返すことはできます。けどこれまでの勝利の方程式が回らなくなるって、結構耐えられない事態では?

ま、凡人の推測ではありますが。ウォーレン・バフェット氏のお言葉も存在しているので、当らずとも遠からずではないかなぁ、と思います。

ただし孫社長も手をこまねいている訳ではなく、グーグルからアローラ氏を副社長に迎え、自身の投資ノウハウを直伝する等、今後の手を打ちつつありました。・・・、ところが孫社長は当面ソフトバンクの陣頭指揮を執ることを宣言、一転アローラ副社長は退任することに。

孫社長の手腕が今後、これまで以上に問われることとなります。

まとめ

気が付けば借金が10兆円を超えているソフトバンク。借金って不思議なもので、金額が多くなればなるほど、借りる側が強くなります。その意味では日本屈指の借金企業となったソフトバンク、最強の金の借り手とも言えます。

とは言え、借りた金を返すのが世界共通のルール。ソフトバンクには2018年と2020年に大型返済が到来します。

これまでのビジネスモデルに限界も見えるソフトバンク。借金の返済及びその借換えは当たり前として、再び投資→成長という勝利の方程式を回すことができるのか?

今後のソフトバンクの舵取りは、これまで以上に注目です。

PS 2018年1月15日、日経新聞がソフトバンクの携帯電話子会社の上場記事を掲載、果たして東証は持ち株会社の子会社上場を認めるのでしょうか?

ソフトバンクの関連記事

「ソフトバンク株価の今後の見通しと予想」

「ソフトバンク株価が上がらない理由?スプリントが米国4位転落」

「2016年のソフトバンク社債(ハイブリッド債)は期間25年、絶妙な期間設定」