ソフトバンクがイギリスの半導体会社・アーム(ARM)の買収にともない、社債(ハイブリッド債)を発行。これまで多くの社債を発行してきたソフトバンクですが、今回の社債は期間25年という異例の社債。証券会社が既にセールスに走っているようですが、今回はこれまでと勝手が違います。

期間25年ということは、現在59歳のソフトバンク孫社長、社債の償還の時は84歳。第一線での活躍は、まだギリギリ期待できなくはありませんが、ソフトバンクの金融商品を買う=孫社長にかける、という観点では、25年という期間設定、非常に絶妙な設定となっています。

将来性のある会社にプレミアを払って投資して、その会社をIPOさせて多大なキャピタルゲイン及び含み益を得る、という孫社長のビジネスモデル。今回もアームでその実現を見ることができるのか?

25年という期間の長い社債、投資家としては、孫社長の健康リスクを取れるかどうか、という観点を踏まえて購入の可否を考える必要がありそうです。(2016年10月6日追記)

概要

2016年のソフトバンクの社債は期間25年のハイブリッド社債

これまで毎年のように個人向けに社債を発行していたソフトバンク。今年も発行します。今年は先日発表している、イギリスの半導体会社・アーム(ARM)の買収資金に充当するため、社債を発行。

そして今回は、ハイブリッド社債という、発行金額の50%を会計上は資本の部に組み入れることができる予定の、特殊な社債を発行。個人投資家向けには総額3,500億円が発行される予定となっています。この社債、期間が25年という超長期の社債です、よって発行金額の50%を資本に計上予定、という仕組みになっています。

簡単に言えば、ハイブリッド社債とは、株は期間が無期限ですがハイブリッド社債も期間が長いので、発行額の半分は借入じゃなくて自己資本と認めてもらえる、という社債です。

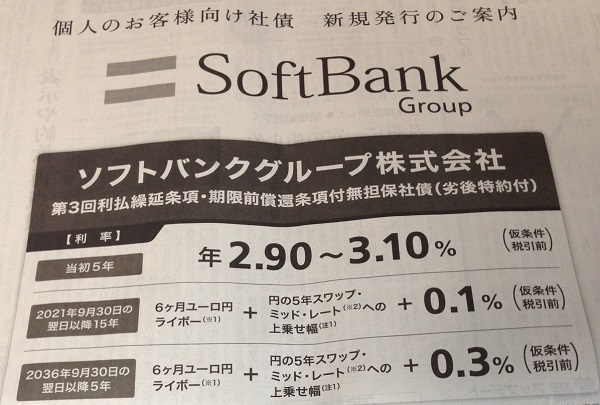

ソフトバンクのハイブリッド社債の概要

以下に、今回発行されるソフトバンクのハイブリッド社債(利払繰延条項・期限前償還条項付無担保社債(劣後特約付))の概要を記します。

・発行総額 3,500億円

・当初利率 仮条件2.9~3.1%(2016/9/9に決定予定)

・年限 25年

・償還期限 2041年9月30日

・期限前償還 2021年9月30日及び以降の利払日に、発行会社の裁量で繰上償還可能

・申込期間 2016年9月12日から9月29日

・払込期日 2016年9月30日

・申込単位 100万円単位

・利払い日 毎年3月・9月の30日(初回は2017年3月30日)

・優先順位 一般債務に劣後、ただし普通株式に優先

(ソフトバンクの「公募ハイブリッド社債(公募劣後特約付社債)の発行に関するお知らせ」より)

今回の社債も、ソフトバンクの社債では毎回お馴染みの「劣後債」(会社が破綻の際に、通常の債権に比べ権利が劣後する)となっています。

そして仮条件とはいえ、金利約3%というのは、低金利どころかマイナス金利の昨今、非常に魅力的な利回りとなっています。ただし社債の年限は25年。期限前償還は2021年以降できる仕組みになっていますが、既に借金大王のソフトバンク、が期限前に社債を償還するとは思えず、社債購入の場合基本的には25年間ソフトバンクにお付き合いする、ということになります。

ハイブリッド社債の販売証券会社

ソフトバンクのハイブリッド社債は、機関投資家向けと個人投資家向けに販売されますが、個人投資家向けに販売を行う証券会社は以下の通り。

・みずほ証券

・SMBC日興証券

・大和証券

・三菱UFJモルガン・スタンレー証券

野村証券は機関投資家向けには名前がありますが、個人投資家向けには名前がありません。

基本的には、上記4社の証券会社に口座がある方がソフトバンクのハイブリッド社債の購入の対象者となります。ネット利用の個人投資家の場合、ネット取引にも力を入れている、SMBC日興証券が有力な選択肢となります。

ただしSMBC日興証券は「ダイレクト口座」と「総合口座」に分かれていて、ソフトバンクのハイブリッド社債は「総合口座」のみの取り扱いとなります。ご注意ください。

日経新聞に掲載のソフトバンクのハイブリッド債の広告

孫社長は今年59歳、25年後は84歳

25年の超長期の社債、他の会社でも発行しているケースは無くはありません。例えば三菱地所とか(60年満期で利回り約1%)。

けどソフトバンクは、正直な所は孫社長あってのソフトバンク。その孫社長、今年で59歳。今回の社債が償還予定の25年後は84歳。うーむ、ギリギリ現役中、と言えなくはない年齢ですが、84歳という年でこれまでのような経営スタイルが続けられるかどうかは、正直何とも・・・。

各種金融商品を好条件で発行してきたソフトバンクですが、それは一言で言えば孫社長の存在あってこそ。孫社長なら、何とかしくれるのでは、という孫正義プレミアム的なモノ存在して、これまでソフトバンクは金融市場から多くの資金調達を行ってきました。ただしここまで期間が長い社債は今回が初めて。

ちなみに当初60年債という話でしたが、当局が、長すぎ!、と首を縦に振らず、30年そして25年に着地した、という経緯があるようです。さすがに60年はチョットやりすぎでしょう。25年でも長いと思うので。

超ベテラン社長インデックスは好パフォーマンスという意外な事実

先日、意外な形で会社を去ることとなったセブンイレブンの鈴木会長ですが、日本のコンビニの父というコンビニの生き字引的存在でもあり、そのお年は83歳。

そして、時価総額2500億円以上の上場企業のうち、80歳以上の会長・社長がいる12社の時価総額を加重平均した「超ベテラン社長インデックス」(レオス・キャピタルワークス作成)を、2005年末から月次で比較してみると、そのパフォーマンスは一度もTOPIXを下回っていない、という驚愕の事実が。ベテラン経営者、伊達に年は取らない、という好事例です。(「超ベテラン社長インデックス」の詳細は下記をご覧ください)

ちなみに、「超ベテラン社長インデックス」を構成する主な銘柄の経営者は下記の方です。

・信越化学工業 金川千尋会長(90歳)

・スズキ 鈴木修会長兼CEO(86歳)

・カシオ計算機 樫尾和雄会長(87歳)

「超ベテラン社長インデックス」の構成銘柄

信越化学の金川会長、90歳ってスンゴイですね。

上記からは、ソフトバンクの孫社長、今回の社債の償還時は84歳であっても、充分に活躍できる年齢、と言うことはできます。勝手な憶測ですが。25年債になったの、この辺りに事情がありそうな感じですね。仮に30年債だったりすると、償還の時に孫社長は89歳。流石に90歳前では・・・、となります。その意味では、25年という年限の設定、当局があまりに長い社債に首を縦に振らなかったということもありますが、絶妙な期間の設定となっています。

孫社長の健康リスクを社債と言う形で取れるかどうか

今回のソフトバンクの社債(ハイブリッド債)、孫社長が84歳まで現役でやれるかどうか、という部分に帰結する面が多分にあります。当代を代表する希代の経営者兼投資家のソフトバンク孫社長。60歳での引退宣言を撤回して、現役続行宣言の手土産的にアームの買収を発表した訳ですが、84歳まで健康でいられる保証はどこにもありません。

2016年の発表では、日本人の男性の平均寿命は80.5歳。孫社長は日本人の平均寿命以上に長生きしてもらわなければいけない、ということになります。

ちなみにネットバブル華やかなりし頃の2000年の日本人の平均寿命は男性69.1歳、女性73.8歳。2016年は男性80.5歳、女性86.8歳なので、この16年で日本人の平均寿命が10年以上伸びています。そりゃ年金制度も大変なことになる訳です。

当然、健康診断等は孫社長クラスともなればバッチリしているでしょうが、寿命は健康診断や人間ドックだけではどうにもならない面もあります。あと、84歳まで正常な経営判断ができるかどうか・・・。まぁこれは、「超ベテラン社長インデックス」を見れば、何とかなりそうな気もしますが。

いずれにしてもソフトバンクの25年のハイブリッド債、条件面の細かい部分をさておくと、孫社長の健康リスクを取れるかどうか、という部分が大きいのではないかな、と思います。

将来はアームの再上場で資金回収?

今回50年先の手を考えてアームを買収するソフトバンク。アームを非上場会社にしてソフトバンクの子会社にしてしまう訳ですが、将来的にはアームの再上場、というのが視野に入って来るのではないかと。

ソフトバンクの孫社長の投資のビジネスモデルは、将来有望な会社をプレミアを払ってでも買収して、その後にIPO(株式上場)させて、多大なキャピタルゲイン+含み益を作る、というもの。ヤフー、アリババはそれが見事に当たってます。今回のアームは上場会社だったのですが、ソフトバンクは買収に伴い非上場会社とします。

そしてこれまでの孫社長のビジネスモデルで言えば、企業価値を上げてIPOさせる、というのが必然的に視野に入ってきます。今回の社債の期限が25年。25年内にアームが再上場して、多額のキャピタルゲインを得ることが出来れば、ソフトバンクとしては充分ペイする計算になりますね。

そう考えると、孫社長は何としてもこの先25年もしくはアームがIPOするまで健康でいてもらわねば困る、という状態になっています。

利回りの観点では米国ETFやソーシャルレンディングという選択肢も

今回のソフトバンクの社債、利回り約3%で、高い利回りとなっていますが、それは基本的に25年間資金が固定化される、というリスクがあってこそ。

利回りという観点で言えば、利回り5%代の米国ETFが存在しています。社債と違って値下がりリスクは当然ありますが、ダメだコリャ、と思えば逃げられる=損切できる、という利点もあります。

米国の高い利回りのETFについては、以下の記事でピックアップしています。

ソフトバンクの社債は100万円単位での申し込みで、1ショットで相応の金額を用意しなければいけませんが、米国のETFは数十ドルから投資可能なので、小口分散で高利回りの投資を狙うには、適した金融商品となっています。それと米国のETFは年4回の分配金支払という銘柄も多いのが特徴です。

尚、米国ETFに投資の際は使い勝手及びコストの面から、マネックス証券がオススメです。

また単に利回りという観点では、年利回り5~10%を誇るソーシャルレンディングに投資するという方法もあります。日本でも市場が立ち上がりつつありますが、ソーシャルレンディングはまだ知る人ぞ知る存在。ただし、案件によっては1万円から投資可能であり、様々な案件や会社に投資を行うことで分散投資のメリットを享受することも可能です。

ソーシャルレンディングにご興味あれば、ソーシャルレンディング運営会社及び投資の考え方をまとめた、下記記事をご覧ください。

まとめ

ソフトバンクのハイブリッド社債、細かい突っ込み所はさておき、ゴチャゴチャ言わずに孫社長に任せるかどうか、という部分が大なので、細かい条件面の議論は横に置いておきます(調べるの面倒なだけ???)。

細かい部分を除くと、今回のハイブリッド債は25年という非常に長い期間の社債なので、孫社長の健康リスクを取れるかどうか、という部分が、購入判断を行う上で考えるべきポイントだよなぁ、とまず思ったので、こんな記事を書いてみました。

ちなみに「超ベテラン社長インデックス」のパフォーマンスがよい、という事実、2000年から比べると日本人の平均寿命が10年以上伸びている事実は、正直驚きでした。

84歳になった孫社長が経営の第一線で活躍、というのも何かイメージと違うような・・・。けど投資の世界のカリスマ、ウォーレン・バフェット、ジョージ・ソロスともに今年86歳。そう考えると84歳になった孫社長もまだまだ現役、というのは無しじゃないかな。

期限25年という、絶妙な期限設定となっているソフトバンクのハイブリッド債。毎回のような人気商品となりそうですが、とは言っても期間25年。売れ行きに注目したいですね。

後日談、個人投資家の需要は高かったが予定より調達金額が大きく下回ったソフトバンクのハイブリッド債(2016年10月6日追記)

ソフトバンクは9月30日に4,000億円の25年社債=ハイブリッド債を発行しました。

当初機関投資家に向けに3,000~5,000億円を発行の予定でしたが、日経新聞(16/10/1)によると機関投資家向けは約710億円で着地。ま、孫社長に賭けるという25年のリスクはサラリーマン運用担当者には取れません。ついでに社内の説得も難しかった、ということでは?

一方、個人投資家向けは当初約3,500億円の発行予定が、約4,000億円で着地。個人投資家の需要は非常に高かったようです。

機関投資家向けの販売不振で、調達額が予定を大幅に下回ったため、年内に再度ハイブリッド債の発行も噂されています。今回購入を見送った方も、再度購入のチャンスがあるかもしれません。けど多くの機関投資家が敬遠した、という事実は結構重いです。

果たして再度のソフトバンクのハイブリッド債の発行はあるのでしょうか?

PS ソフトバンクはその後10兆円の投資ファンド設立を発表、これで今後の投資資金は確保、となりました

ソフトバンクの関連記事

・ソフトバンクの関連記事まとめ

・ソフトバンクの借金が10兆円オーバー、返済の山は2018年と2020年

・ソフトバンクがARM(アーム)を約3.3兆円で買収、ポンド円が鍵を握っていた!