エアバッグ問題で米国政府への制裁金の支払いに同意し、更に長年の盟友のホンダとの取引が停止となったタカタ(東証1部7312)。

上記状況を受けて出てきた2015/9中間期決算は赤字決算(当期純利益▲55億円)となるも、それでも通期では黒字(当期純利益50億円)の予想。今後の予断を許さないタカタですが、タカタは倒産に至ってしまうのか?

と、タカタの財務状況を調べて見ると、さすが名前の知られた優良企業。2015年内の倒産等、目先でどうにななってしまう会社ではありません。しかしながらホンダが取引を停止し、他自動車メーカーが追随しようとする中、トヨタは社長が取引停止を明言。

盤石な財務状況の上に胡坐をかいて、ケジメを何もつけずにこのまま過ごせば、タカタはこの後ジリジリと追い詰められてしまう可能性があります。タカタはケジメをつけて再出発の道を歩むのか、それとも盤石の財務体質を背景に嵐が過ぎ去るのを待つのか?(2015年11月7日追記)

概要

タカタの2015/9中間期決算が発表

先日、エアバッグ問題でタカタが米国政府に制裁金支払いに同意し、長年の盟友ホンダが新車種にタカタのエアバッグを搭載しないと発表がありました。タカタは2007年からズーッとエアバッグ問題を引きずっていた訳ですが、最後は全面降伏に近い形での着地となりました。(詳しくは下記をどうぞ)

そして、その後発表されたのが2015/9中間期のタカタの中間決算。2013/3期以降の数字とともに並べてみました。

さすがに制裁金支払いを受け入れ2015/9中間期は当期純利益ベースで赤字を計上。

ただし営業利益に注目すれば、前期と比べてそれほど影響はなさそうな数字。実際に、2014/9中間期は営業利益147億円なのでこんな中でもタカタは増収です(経常利益は約20億円減収)。そして2013/3期と比べると、何と2013/3期のほぼ1年分の利益を2015/9中間期で計上しています。更に、この状況下でも2016/3期予想は当期純利益50億円と黒字の計画。

2016/3期の数字を楽観的な数字でないとすれば、恐るべしタカタの底力、と言わざるを得ない数字となっています。(数字が楽観的に過ぎれば、話が変わってきますので、悪しからず)

ちなみに中間期で米国政府からの制裁金で計上した損失は85.3億円。制裁金は最大約240億円となる可能性があるため、この数字はまだ増える可能性があります。

「特別損失の計上に関するお知らせ(タカタ2015年11月6日発表」

盤石なタカタの財務体質

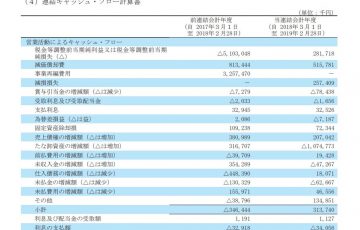

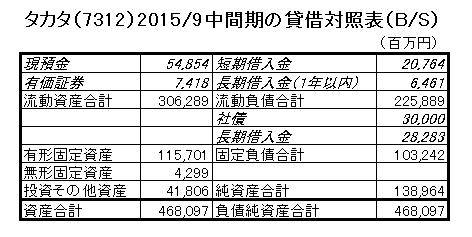

この逆境下でも営業利益ベースで増収を達成し、黒字決算を予想しているタカタ。実はその筋では、財務的に非常に優良会社として有名。では2015年9月中間期でタカタの貸借対照表(B/S)はどうなっているかと言えば、下記のようになっています。

現預金548億円、有価証券74億円と600億円以上の現金相当物を持っています。一方、負債は短期借入金・長期の1年以内分合わせ270億円、社債と長期借入金を合わせて580億円。

差し引きすると、約230億円借り入れの方が多くなっています。

ところがどっこい、2015/3期末時点で投資その他資産の中に「投資有価証券」を218億円保有しており、ここを加味すると、タカタはほぼ無借金会社となります。結構意外では?(投資有価証券の明細は不明ですが、2014/3期末で40億円の簿価が時価163億円になっているので大半が株と思われます)

そりゃ借金返しても、まだお金が余ってますよ、という現金ザックザクの会社ではありませんが、通常の状態であればタカタはチョットやソットではビクともしない会社と言えます。

当サイト、企業の財務分析も何社かしていますが、正直タカタの決算書、シャープよりも安心して見ていられます。下手すると東芝よりも安心できる内容。借金が多いと、大企業はダメになる時に一気にダメになる、というのがB/Sからも分かります。

<シャープの分析>

タカタにはリコール費用という時限爆弾が存在

タカタの2015/9中間期決算、米国政府への制裁金は85.3億円計上していますが、今後のリコールに関連する費用は未計上。

リコール費用を合理的に見積もれない、とタカタ側は説明しており、それはその通りですが、一説には3,000億円とも噂されているリコール費用。自動車メーカーの負担も発生するので、全部が全部タカタ負担ではないにせよ、半分で1,500億円、3分の1でも1,000億円。

タカタの2015/9中間期決算の純資産は1,389億円ありますが、リコール費用の負担が1,500億円となると、タカタは債務超過に転落となります。

3,000億円という金額の信憑性の問題はありますが、タカタの財務状況はリコール費用という時限爆弾が存在しています。

タカタに対しホンダに続きトヨタも取引停止を明言

米国政府への制裁金支払いはあれど、営業利益ベースでは黒字を確保しているタカタ。実質的に無借金会社ということもあり、目先ですぐ倒産云々という心配のある会社ではありません。シャープのように、このまま現金の減少が続くと・・・、というタイマーがカチカチなっている状況ではありません。

実はホンダの取引停止、このタカタの財務体質を見越しての措置じゃないかなぁ、と思わないでもないですが、そうは言ってもタカタにとって、今後ホンダとの取引が無くなるのは事実。

更に11月6日の記者会見で、トヨタの豊田章男社長が、タカタ製のエアバッグ部品を今後使用しない、と明言。

ホンダに続きマツダ、富士重工等の国内メーカーも取引停止をにおわす事態の中、トヨタはタカタとの取引について言及していませんでしたが、トヨタは社長御自ら、退路を断ちました。恐らく、タカタにとっては衝撃的な事態では。

一応タカタは、

誤解しないでほしい。自動車メーカーが採用をやめるのはインフレーター(エアバッグを膨らますガス発生装置)。エアバッグそのものではない。(日本経済新聞2015/11/7)

、と説明はしていますが・・・。

いくら無借金会社であっても、売上が上がらず赤字が続けば、資本金を食いつぶして倒産に至るのは時間の問題。確かにタカタはシャープより時間的余裕はありますが、今後どうするかしっかり手を打たないと、時間とともに追い詰められることになります。

タカタはケジメが必要ではないかなぁ

タカタのエアバッグ問題、「前の記事」に書きましたが、実は2008年頃から今に至るまで、途中の小休止はありましたが、ズーッと続いています。

最初の頃に膿を出し切っていれば・・・、と今から言っても遅いのですが、事ココに至ってしまうと、タカタとして何らかのケジメをつけないと対外的に示しが付かないのではないかと。

米国では不正を認めて政府に全面降伏、そして盟友ホンダからは取引停止。そして世界のトヨタからも決別宣言。サラリーマン会社なら殆どの役員のクビが飛んでます。

タカタはオーナー会社で、今の社長が3代目。番頭さんが会社を切り盛りしている状態と考えられます。今までは3代目中心にエアバッグ問題もまぁまぁとやってきましたが、その対応は失敗だった、というのは明白。ここは何らかの形で経営陣でケジメをつけないと、再スタートできないのでは?

恋愛禁止のアイドルグループの一人が、ジャニーズタレントとお泊り写真が発覚したのに何のお咎めも無し。管理人、ファンでも何でもありませんが、やはり言ってるだけか、と思ってしまいました。大人で、こーいうのはよくないです。タカタも似たような感じ。(例が悪かったらすみません)

タカタは財務的に余裕がある会社なので、このままズルズルと・・・、と行ってしまう可能性がありますが、それが案外危険。ズルズルと行って自動車メーカーとの取引が元に戻らなかったら、結局行きつく先は・・・。

その意味ではホンダとトヨタが、ケジメをつけなされ、と言っているように聞こえなくもありません。特にホンダは、とは言ってもタカタに潰れてもらっては困るでしょうから。

タカタも今なら自力回復の余地がありますが、ズルズルと行くと体力が無くなって、産業革新機構送り、何てこともありえます。産業革新機構送りになると、もう最後は他社への売却。そうならないことを願いますが。

産業革新機構を使った頭の体操

ここから先は、頭の体操となります。もうタカタは当事者能力ありません、と自ら判断した場合。

産業革新機構に一旦優先株を発行して、資本を入れてもらう。そして機構に社長以下の役員を派遣してもらい、悪い部分を徹底的に正してもらう。そして各自動車メーカーに新役員陣が、もう悪さは致しませぬ+技術的には問題解決できました、と頭を下げてもらって取引を再開してもらう。更に機構のいる間に次の社内マネジメント層も教育してもらう。

そして3~5年後、産業革新機構は引き受けた優先株にプレミアムを付けて株を引き上げ。プレミアムをいくらにするかは頭を使う必要がありますが、仮に200億円資本を入れてもらって、2倍(出し過ぎとは思いますが)でも手数料とすれば200億円。会社が立ち直ることを思えば安いもんです。このままジリジリ行って、売上が回復しないと、200億円代の赤字は簡単に計上できます。

この技はタカタに余裕があるから使えます。普通の増資の場合、会社を助けるのが目的で機構なりファンドは手金(ファンドのお金ですが)をリスクにさらす必要がありますが、タカタであれば、売上さえ回復すればほぼリスク低め。尚且つ、リコール費用の問題等するべきことも分かっている訳で、ファンド勢とすればタカタがファンドの力を借りるとなれば、面白い案件となるのでは。

さて、どんなもんでしょ。機構でなくとも通常の民間ファンドでも充分対応できそうですが、自動車メーカーが相手の交渉となると、経産省の管轄する産業革新機構が話が早いような気もします。機構による民業圧迫の批判も出そうですが、機構の現CEOは日産の元COOの志賀氏で自動車業界はよくご存じ。更に日本は役所の言うことには弱い=納得してしまう面が多いのも、これまた事実。

ハイ、あくまでも頭の体操です。

※タカタの株価予想、頭の体操にどうぞ

まとめ

タカタは倒産してしまうのか?、的な議論もありますが、財務状況見る限り、少なくともスグにタカタが倒産することはありえません。

ヤフーで検索すると「タカタ+倒産+2015」と出ますが、2015年内に倒産することはありえません。

ただし目先の倒産の危機はないものの、米国政府からは一企業としては過去最高の制裁金を科される可能性があり、更に長年の盟友ホンダが取引停止を表明、遂にトヨタが社長自ら取引停止を言明しており、タカタが危機的状況にあるのは間違いありません。確かに時間的余裕はありますが、リコール費用の問題もあり、このままズルズル行くと、破綻までのタイマーがスタートする可能性は十分に有しています。

しかし、ドイツではVWが排ガス不正、フランスではフランス政府がルノーの経営にチョッカイを出し、日本ではタカタが米国政府への制裁金支払いの同意+ホンダ・トヨタが取引停止。2015年後半は自動車業界の大きいニュースが続きます。

タカタはケジメをつけて新しい出発を行う努力をするのか、それとも盤石な財務体質を背景に嵐を過ぎ去るのを待つ、という判断をするのか。

今後のタカタの判断に注目です。

<関連記事>

「今後タカタの倒産は困る自動車業界、ただしリコール費用は1兆円規模へ」

「タカタのエアバッグ問題、ホンダの堪忍袋の緒が切れて新局面へ」