未上場のフィンテックベンチャー企業の多くが、企業価値100億円オーバーとなっています。

2019年は2018年に比べIPO数が減少する、と予想されている中、それらのベンチャー企業はIPOしてそれ以上の時価総額を達成する事ができるのでしょうか?

どうも2018年がピークとなりそうなIPO市場。高い株価で株式を引き受けて投資を行っているVCにとっては、転機となる可能性があります。

概要

日経新聞にフィンテックベンチャーの企業価値リストが掲載

最近祝日はタマに日経新聞買わない日があるのですが、外出のついでに日経新聞を買って読んでいたら驚きました。未上場のフィンテックベンチャー企業の推定企業価値リストが1月14日の日経に掲載されていました。

正直一般の個人投資家にとっては何も利用価値のない情報ですが、未上場企業の投資界隈はバブル状態、と頻繁に耳にするので興味を持って拝見。

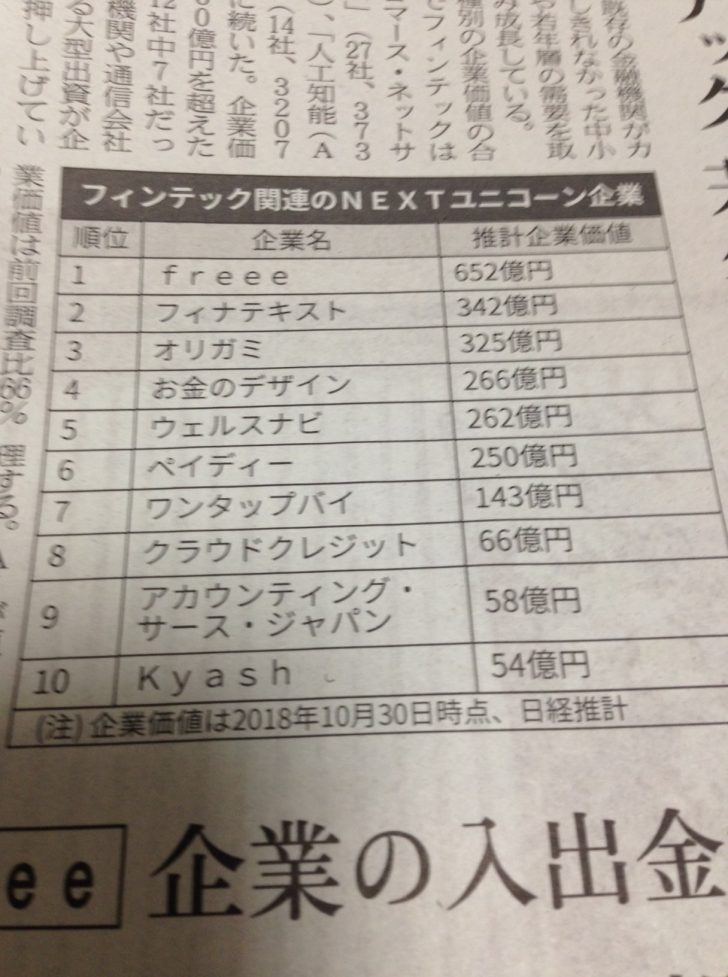

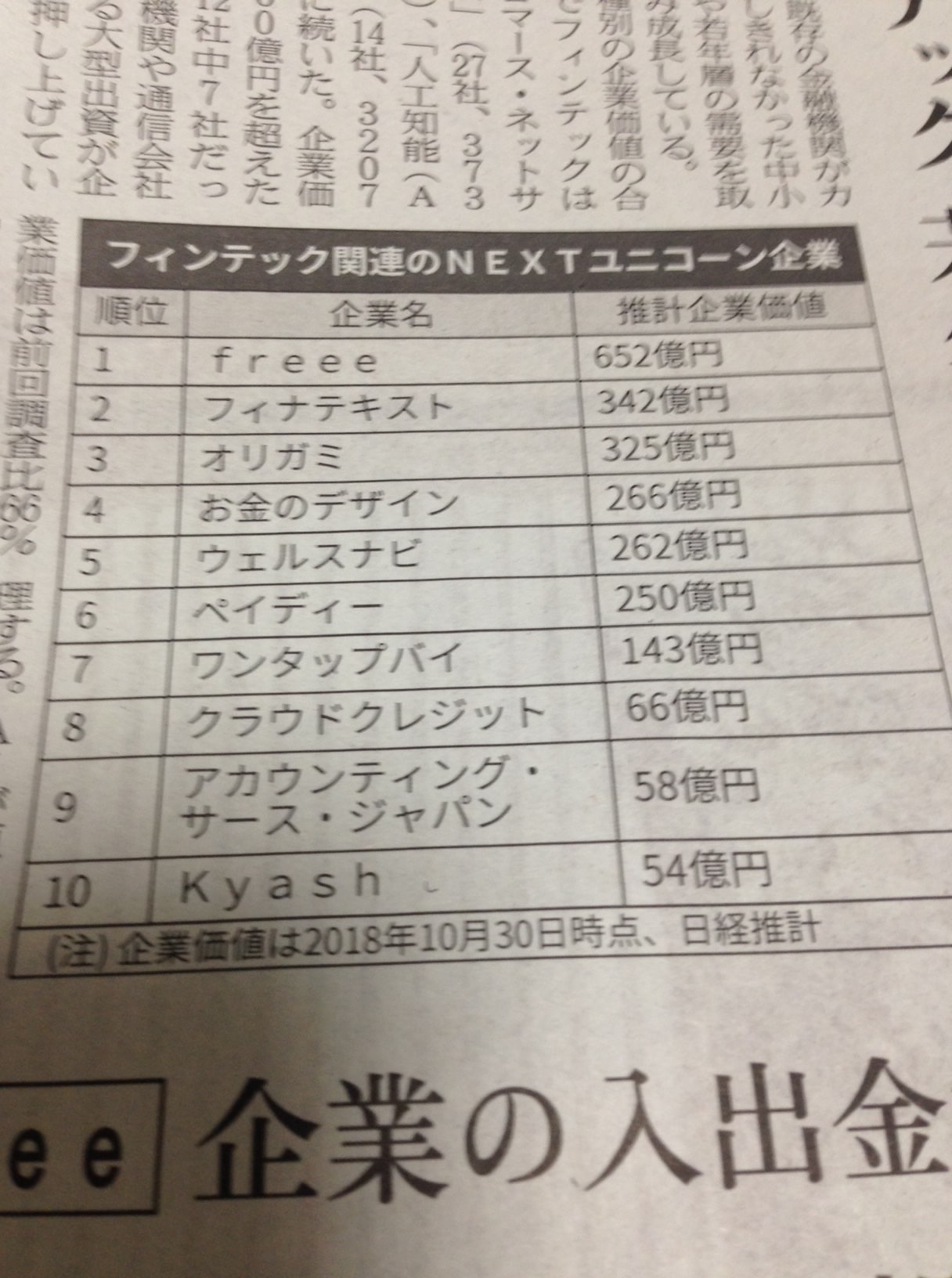

・2019年1月14日の日本経済新聞より

1位のfreeeが652億円で7位までが100億円オーバー。債務超過直前まで行って増資に成功したクラウドクレジットも66億円と高評価。掲載されている企業の財務状況は存じ上げませんが、50億円以上の企業がリストアップされている中で、当期純利益1億円以上出ている会社は何社あるのだろうか・・・。やはり未上場企業投資の世界はバブル状態だなー、と再認識したのでした。

2019年のIPO企業数は横ばい?個人的には減少の予感

年末に2019年のIPO企業数を予想する記事をいくつか見ましたが、株式市場の急落前は2018年を超える数が予想されていましたが、12月末の株式市場の急落後は対2018年比で若干マイナスになるのでは?、という記事が多くなった印象です。

個人的には2019年のIPO企業数は減るだろうなぁ、と思っており下記の記事を書いています。

関連記事:2018年のIPO市場、91社がIPOするもその後8割は初値割れの水準に

IPO企業数が減るということはIPO市場が盛り上がらないということで、今後IPOするであろう企業のバリュエーション=株価も抑えられる傾向にならざるを得ません。

別にVCや投資ファンドが投資していない会社なら構わないのですが、ファンドが株主になっていると、低い株価でIPOするとIPOしても結局損した・・・、という事態になってしまいます。

ザックリ考えて証券会社の引受部門としては、予想当期純利益×PER20~30倍がIPO時に若干高めながらも許容できるバリュエーション。予想当期純利益3~4億円出ると、IPO時の時価総額100億円といった所です、理論値では。ただしAIやフィンテック等の市場のテーマ性のある銘柄だと証券会社も思い切った値付けをすることがありますが、レアケースです。

それにIPO市場が冷え込んでしまうと、証券会社もリスク取ってベンチャーをIPOさせることはしても、株価のリスクは取りたがりません。リテール(個人)のお客さんに迷惑かけることになるので。

2019年はVCファンドの淘汰元年になるのか?

未上場バブルと言われて3年以上が経過していますが、そろそろ息切れかな、というのが最近の印象。以前と違って事業会社がVC投資のプレイヤーとして結構な規模で参入しており、事業会社がこれまで通りのスタンスなら、まだ今年も未上場株バブルは続くかもですが。しかし既にIPO市場はピークアウトの感があり、出口の部分では徐々に扉が閉まり始めています。

そうなると入り口部分の投資の際のバリュエーションも厳しくならざるを得ず、そこに至ると長らく続いた未上場バブルも一旦収束ですかね。バブル崩壊!、と一気に弾けるのか、ジワジワと来るのかは分かりません。それでも未上場ベンチャーが、1億円以上の金額を強気のバリュエーションで調達できる時代はそろそろ終わりを迎えるのではないかと。

あとVCファンドは5~10年の運営期間ですが、アベノミクス相場が始まったのが2013年。その頃から徐々に未上場企業の調達環境がよくなってVCファンドも色々スタートしています。よってそろそろその頃に設立したファンドの回収が始まる頃です。本格的なファンド償還はまだ2~3年の期間がありそうですが。

今後償還されるであろうVCファンドのパフォーマンスは当然会社によって異なりますが、言うほどパフォーマンスよくないのでは?、というのが概ねIPO銘柄見ている立場からの感想。特に2018年はVCの投資先で、コレはパフォーマンスいいだろうなぁ、という銘柄は少ない印象です。

上場企業の株価は1年で半分になっている企業も多い中、IPO数の減少も重なるとVCファンドの淘汰が今後始まる可能性があり、2019年は2013年以降に立ち上がったVCファンド淘汰がスタートする年となるのかもしれません。

事業会社のVC投資が定着するのかがポイント

未上場株バブルは過去何度となく繰り替えされてきたので、今回が特別な訳ではありません。しかしここ数年の特徴は、事業会社のVC投資熱が高かった点にあります。トヨタを始め、有名企業が積極的にベンチャーへの投資を行っており、その流れは現在も継続しています。

ただし事業会社のVC投資は一過性だったというのが過去の歴史であり、今回は定着するのでは、とも言われていますが、本当に定着するのかが最大の注目点ではないかと。

ブームの時に高い株価で投資して、ブームが沈静化してVC投資撤退にともない安い株価で叩き売って撤退・・・、というのが過去の事業会社のVC投資のサイクル。VC投資界隈では事業会社の提示する高い株価に怨嗟の声も聞かれており、事業会社系のVCが本気でVC投資に踏みとどまるつもりがあるのか、今後正念場を迎えるのではないかと。

ブーム的にVC投資に参入した会社は、やはり景気の悪化とともに撤退する企業が出てくると考えます。何せIPOが出ないとVCって収益ゼロですから。収益ゼロの事業を許してくれる事業会社は普通考えて少ないです。よって腹くくってVC事業やっている会社以外は、かつてと同じ繰り返しではないかな。腹を括ってVC投資やっている会社が何社残るか、そこが見ものでしょう。以前より多いと期待していますが。

関連記事:大企業のベンチャー投資が過去最高に、今回こそコーポレート・ベンチャーキャピタルは定着するか?

まとめ

どうも昨年末から株式市場はパッとせず、2019年は現状1銘柄もIPOのエントリーはなされていません。

中国発で世界的な景気後退の声も聞かれるようになっており、数年続いた世界的な株高も既に終了に向かっている可能性もあります。

そんな中で目にしたフィンテックベンチャーの企業価値の記事。企業価値100億円超えの企業が多数ありますが、最終的にIPOなりM&Aなりで現在の企業価値以上の価格で取引される会社は何社あるのでしょうか?

今年もIPO銘柄には注目していこうと思います。

・2018年は主幹事数第3位となったSMBC日興証券は、大手証券会社ながらIPO株の一部を抽選で割り振る形を取っています。三井住友銀行グループのSMBC日興証券は毎年数多くのIPO案件の取り扱いがあり、IPO投資には欠かす事のできない証券会社です。大手証券で敷居が高いと感じている方も多いようですが、通常のネット証券と同様に口座開設できるので、口座開設されてはいかがでしょうか?

IPOの関連記事

・2018年のIPO市場、91社がIPOするもその後8割は初値割れの水準に

・IPO及びIPO投資とは?意味、仕組み、ルールについて解説