7月11日(土)の日経新聞の一面は東芝の不適切会計問題。遂に「社長辞任の公算」との文字が。第三者委員会の報告書はまだ出ていませんが、どうやら東芝の田中社長が辞任、というところまで進む方向のようです。

概要

東芝の不適切会計問題、管理部門は機能していた

東芝の不適切会計問題、各プロジェクトの採算管理の杜撰さが指摘されていましたが、7月11日(土)の日経新聞記事によると、管理部門はチャンと機能していた可能性が。

自動料金収受システム(ETC)などを扱うインフラ関連部門では、費用が膨らんで損失引当金の計上が必要だとする報告に対し、田中社長は「次のタイミングにずらせないのか」との趣旨で回答していたという。~第三者委ではこうしたやりとりが、実質的に損失計上先送りの指示にあたるとみている。(日本経済新聞2015/7/11)

損失引当金計上の必要性は、報告が経営陣に上がっていたようです。歴史ある東芝、さすがに管理部門はチャンと仕事をしていたようで、アラームは鳴らしていた様子。

で、そのアラームを止めてしまったというか、聞かなかったことにしたのが、田中社長社長を始めとする、歴代の東芝の経営陣というのが、日経の記事。

会社の経営陣にとっては引当金計上の有無は一種の戦い

管理部門のアラームに答えなかった経営陣が悪い、と紋切り型に言うのは簡単ですが、経営陣にとっては引当金の計上は一大事。少ない金額ならさておき、引当金の計上、行う場合は大体は多額となるため、経営の失敗を認めるのと同じですから。自分が悪くなくても、先代の社長他の顔に泥を塗るのと同じ行為。

引当金計上を迫られても、そう簡単に、ハイそうですか、と認める訳はありません。

引当金の形状を迫られたら?パターンを分析

引当金の計上を迫られた会社はどうするのか。過去の例等見ると、大きく分けて3パターンかと。

①一気に膿を出し切ってしまう

相当思い切りが必要で、社長としては自分の首を差し出す覚悟も必要となります。一気に過去の膿を出し切ってしまい、多額の引当金を当ててしまうケースです。

ゴーン社長がフランスから来た時の日産が典型例。ゴーン社長、部外者だからそんな判断できた、という面もあろうかと思いますが、ともあれ一気に過去の膿を出し切って、翌期からV字回復。過去の負の遺産はあれども、本業が黒字であれば、非常に有効な手段です。ただし本業が覚束ないと、なかなか取れない判断となります。

②少しずつ撤退戦、そして爆発・・・

東芝のケースですね。なんとか大きな引当を当てずに、少しずつ撤退戦を行っていた所、ある日突然、爆弾が爆発するケース。

不運な面もありますが、自業自得のケースとも言えます。けどね会社の運・不運って結構重要な要素だと思うんです。コントロールできませんが。

③撤退戦の中で神風が吹くケース

実は案外多いのがこのケース。会社の経営者だって、引当金計上の必要性は分かっています。けど会社の状況等、諸事情あって引当金を当てられないんです。

そんな時に突如として神風が吹くことがあります。引当金を迫られている事業かもしれないですし、他の事業かもしれない。けど神風が吹いて、余裕が出来て、そこで過去の負の遺産を処理してしまう。

証券会社の歴史見ていると、これに近いような。相場が低迷して、赤字が続いてもうこれまでか・・・、というところで、・・・相場が始まって息を吹き返す、というような。

この会社、最高益の割には利益の伸びがイマヒトツだよなぁ、と決算書を見てみると、減損や引当金が計上、という会社、タマに目にしますが、要はそういうことかと。ふぅ、助かった・・・、という声が聞こえてくることが決算書を見ているとタマにあります。

東芝の田中社長が辞任の場合、理由は過去とのケジメ?

管理部門が報告を上げてきた引当金を計上しなかった、ということで東芝の田中社長が辞任、というのはストーリーとしてはスマートですが、現実としてはどうかと。これを言い始めたら、金融機関の経営陣は皆、責任追及されてしまう可能性が。

ごまかすのは論外としても、経営陣にとって引当金を当てるor当てないの問題、ある種でバトルですから。 会計士は保守的に引当金を当てろと言っても、実態はこうだから・・・、というやり取り、それこそ色々な会社の色々な場面で行われています。東芝だけが特殊なケースではないかと。

東芝の場合は、それが歴代社長でズーッと行われてきて、実はここまで問題が大きくなった以上、ケジメが必要という事で、田中社長が辞任、ということではないかと。当初は田中社長は無関係という記事もありましたが、歴代社長と同じ路線を踏襲していたということで、現社長が責任を取るのが筋という、極当たり前の結論になりそうです。

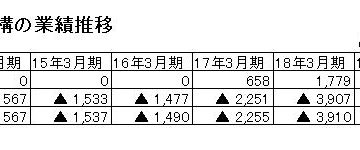

東芝の累計処理額は1,700〜2,000億円

東芝の不適切会計問題、累計で処理を迫られるのは、1,700~2,000億円の様子。

さすがにここまでの金額及び、対象の事業部が広がると、社長の辞任は免れません。

そして1,700~2,000億円とは随分な金額。これでは神風が吹いても、カバーできません、さすがに。そういう意味では、遅かれ早かれ東芝の会計問題はクローズアップされていたのだろうと考えられます。

問題は今回のように外部の垂れ込みで問題が発覚したのか、自主的に公表していたか、の差。自主的に公表していればまだ情状酌量の余地もあったかもしれませんが(金額が金額だけに無い可能性もありますが)、今回のように垂れ込みで外部を巻き込んでしまうと、もう自分達ではコントロール不能。行き着くところまで行くしかありません。

しかし東芝の株価はどうなるんでしょ?以前下記記事で分析はしていますが・・・。

社外取締役の責任って?

コーポレートガバナンス強化で社外取締役の役割が強調されていますが、東芝も社外取締役の方がおられます。結果的に今回の東芝の会計問題、社外取締役は機能せず。東芝の社外役員の方は、どうされるのでしょうか?

知りませんでしたということにする?それとも発見できない責任を取る?

実は東芝の会計問題、社外取締役の役割と責任とは?、という非常に深いテーマにも関わってきます。ここまで問題が大きくなるまで社外取締役が気付きませんでした、ということであれば、何やってたの?、という話。

社外と言えども「取締役」、社外取締役は仲良しクラブのメンバーではありませんので。

まとめ

どうやら田中社長の辞任ということで着地しそうな、東芝の不適切会計問題。累計で必要とされる1,700~2,000億円という処理金額を聞くと、いずれ問題化していたと考えられます。神風が吹いてカバーできる額ではないですし。

最終的にどんな着地となるか、まだ決定はしていませんが、約2,000億円の損失を計上していなかったとなれば、一大事であることは間違いありません。東芝の不適切会計問題、果たして今後どんな着地となるのか、今後もその行方に注目です。

「東芝の不適切会計問題」まとめページ作りました!

「東芝の不適切会計問題の記事まとめ」