久しぶりに2四半期連続の赤字となったGPIF(年金積立金管理運用独立行政法人)。実は2四半期連続の赤字以上に話題になっているのが、2014年10月のポートフォリオ(資産構成)見直し以降の累計運用損益がマイナスとなってしまった点。アベノミクス相場のお釣りはまだ十分に残っているGPIFですが、このままだと一体何のためのポートフォリオ見直しだったのか?、と言われかねない事態が迫りつつあります。

ただしGPIFの問題点は、赤字の金額もさることながら、既に東証1部上場の会社の多くで大株主になっており、株を持ちすぎてしまったが故に、株を売りたい時に売れない所。

いずれGPIFだって持っている株を売却するタイミングが訪れます。果たしてその時、GPIFは株式市場に大きな影響を与えることなく、株の売却を行うことができるのでしょうか?

GPIFの2010年3月期以降の数字を見るとともに、GPIFが持つに至ってしまった株を売りたい時に売れないリスクについて、考察してみました。(2016年8月29日更新)

概要

2四半期連続で赤字のGPIF

実はGPIF、四半期での赤字事態はそれ程珍しくありません。長期目線で運用しているGPIF、1つの四半期を取り上げて、成績悪い!、と厳しく当たるのは、少々酷。ただし2期連続赤字となると、多少話は変わってきます。

2010年3月期以降で、2期連続赤字だったのは、2013/1Qと2013/2Qのみ。今回GPIFは4年ぶりの2期連続赤字を計上することになった訳です。

尚、GPIFの損益の数字は「含み損益」の数字で「実現損益」ではありません。「含み損益」なので目先の損益に一喜一憂するのは考えものですが、それでも通期で赤字となると黄色信号がともります。

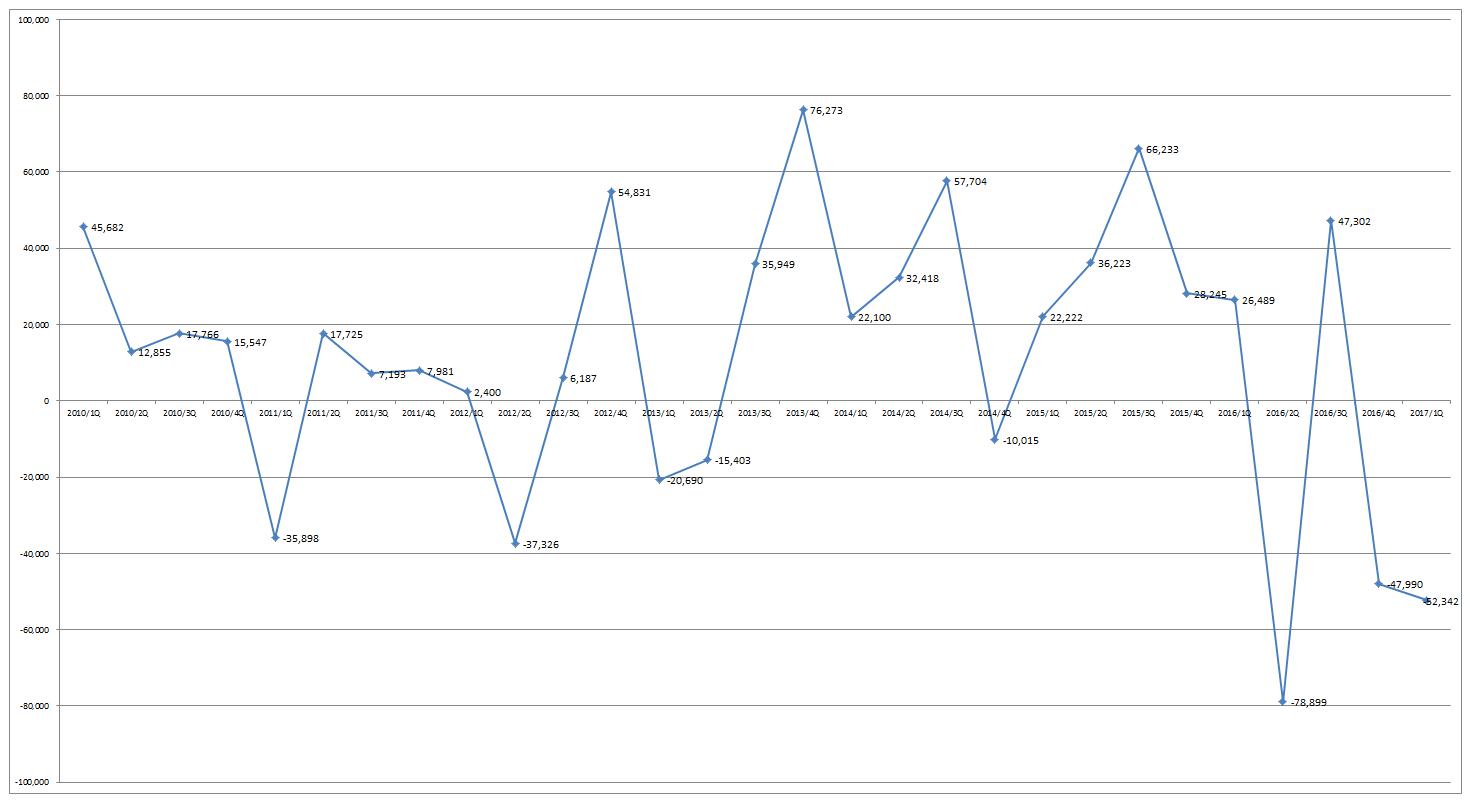

GPIFの運用益推移

2010年3月期以降の四半期別の運用益の推移をグラフ化したものが下記。

そして年度毎に運用益を数字にまとめたのが下記。

2010年3月期91,850億円

2011年3月期▲2,999億円

2012年3月期26,092億円

2013年3月期76,129億円

2014年3月期102,207億円

2015年3月期152,923億円

2016年3月期▲53,098億円

2017/1Q▲52,342億円

前期の2016年3月期は世界的な株安もあり、通期で5兆円オーバーの赤字。ただし、2014~2015年3月期のアベノミクス相場のお釣りがまだ十分残ってはいます。

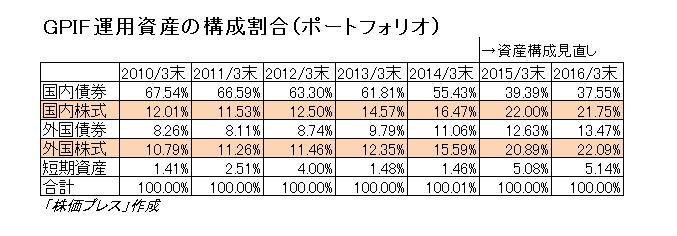

2014年10月にGPIFは資産構成(ポートフォリオ)の見直しを実行

かつては国内債券中心の手堅い運用で知られたGPIFですが、安倍政権の意向もあり、2014年10月により積極的な資産運用を行うべく、資産構成(ポートフォリオ)の見直しを行っています。2010年3月期以降の年度末毎の資産推移は下記のようになっています。

簡単に言えば、それまで資産の半分以上を占めていた国内債券の比重を40%以下にして、国内株式及び海外株式の比率を20%以上にした、というのがポートフォリオ見直しの眼目。

ポートフォリオの見直しによって、GPIFの収益は株価に大きく左右されることになっています。株価が上昇の時期は、2015年3月期のように15兆円オーバーの利益が出る半面、株価が低迷すれば、2016年3月期のように5兆円オーバーの損失を計上。ポートフォリオ見直しの賛否はともかく、GPIFの収益自体が株価連動で非常にボラティリティが高い状態になった、というのは間違いありません。

ただし問題は、2017/1Qの赤字計上で、2014年10月に行ってポートフォリオ見直し以降の収益が累計で見ても全部吹き飛んでしまった、という点。ポートフォリオ見直しを行った2015/3Q以降の四半期毎の収益は下記のように推移してきました。

2015/3Q 66,233億円

2015/4Q 28,245億円

2016/1Q 26,489億円

2016/2Q ▲78,899億円

2016/3Q 47,302億円

2016/4Q ▲47,990億円

2017/1Q ▲52,342億円

2015/3Q以降の累計損益▲10,962億円

2016年3月期末時点では、ポートフォリオ見直し以降でも、累計損益がプラスだったので、ボラティリティは激しいですがチャント黒字ですよん、とGPIFも言えた(言い訳できた?)、訳ですが、2017/1Qの赤字計上で、ポートフォリオ見直し以降の累計損益が赤字に転落。2017年3月期が最終的にどんな数字での着地になるか、8月末の現段階では全く分かりませんが、年度ベースで2期連続赤字となると、さすがにGPIFは大丈夫か?、という話になってきます。

ちなみに年度ベースで言えば、以前のポートフォリオの状態の2014年3月期は102,207億円の黒字。正直な所、ポートフォリオの見直しをせずとも10兆円オーバーの黒字は相場が良ければ計上出来ていた訳で、ふがいない成績が続くようだと、一体何のためにポートフォリオをいじったのか?、ということになります。

その意味では、2017年3月期の数字がどうなるのか、というのは非常に注目を浴びる数字となります。

GPIFも、マズイよなぁ、と思っている雰囲気あり

2016年3月期の赤字であったり、2四半期連続の赤字であったりと、苦戦が続くGPIFですが、さすがにGPIFも、ますよいなぁ、とは思っているようです。リーマンショックで資産を大きく棄損した農林中金の立て直しに手腕を発揮した高橋則宏氏を理事長に据えたり、最近ではIRに力を入れるようになったり、配当収益にも注目して欲しい、と言うようになったり。

まぁIRに力を入れるようになったり、配当収益にも注目して欲しい、というのはどこか言い訳の理由を作っている感が無きにしもあらずですが。

今後、どこかのタイミングで必ず資産の売却を迫られるGPIF。新規の運用向け資金の大幅な増加が見込めない中では、打てる手は限られているので、対応には限界もありますが、このままじゃマズイよね・・・、とは当の本人たちも思っているように見受けられます。

GPIFの収益、基本的に含み損益の数字なので、若干通常の運用の評価とは違ってくる訳ですが、ポートフォリオの見直し以降の累計損益が赤字になってしまいました、となれば、通常のファンドであれば間違いなく責任問題。出資者から、何余計なことしてるんだ!、と言われるのは間違いありません。機関投資家向けのファンドだと、運用担当者は出資者に説明に赴いた際、針の筵の上に座ることになります。。。

ファンドの評価は通期で判断すべき

2四半期連続の赤字計上、そしてポートフォリ見直し後の累計損失がマイナスになってしまったGPIF。

確かに前期に約5.2兆円の年金が吹っ飛んだ、と言われれば一大事、と思ってしまう所ですが、年金と言っても相場を張っているのだから勝った負けたは当たり前。

じゃあ、一時の損失の話で問題無し?イエイエそんな訳には参りません。GPIFの問題、株に埋もれてしまって、売りたい時に株が売れない状態になっている部分にこそ問題があります。

流動性のない=換金できない金融商品の暴落ほど恐ろしいものはありませんが、世界的な金融危機等が発生して株式市場が大暴落、となるとGPIFは指を加えて見ていることしかできないリスクを取ってしまっています。

株を始めとする金融商品は流動性が命

マザーズやジャスダック銘柄の株のトレードすると分かりますが、場中でも殆ど出来高のない株も結構あります。板を見ると、スッカスカ。閑古鳥が鳴いているというか、放置プレー銘柄というか。

そんな銘柄で大株主が一斉に株を売却したらどうなるのか?

答えは大暴落を引き起こす、です。

東証1部の銘柄や日経225採用銘柄であれば、まずそんなことはありませんが、新興市場の銘柄で多少なりとも多くの株を持っていると、一気に株を売ると、自分の売り注文で株価が下がるって、結構ありますよ。

上場後の新興銘柄の板を見ると、あー今VCが株を売ってるなぁ、って分かる時ありますから。(タマに売り方下手っぴだな・・・、と思うことも)

こういった事態、別に新興市場だけに起こる訳ではなく、規模を大きくすればどこでも発生します。東証1部の上場銘柄だってそうだし、先物だって、為替だって。分母となる絶対的な取引高が多ければ、確かに発生の可能性は低くなりますが、仕組み上は分母に比べて大きい売り物を出せば、価格決定のメカニズムから売り注文で一気に暴落というのは、原理上当然発生しますし、これまでの金融危機等で何度もそういった事態は発生しています。

よって自分が売って値段が下がるような市場で取引するのはナンセンス。何せ決めた価格でモノが売れないのですから。まぁ、ファンド運営という観点では、1日の出来高の〇%までしか売買しない、と決めている先が殆どではないかと。下手すると相場操縦、と言われかねないですし。

GPIFは約30兆円の株を持つのに対して日本株の出来高は1日約2兆円

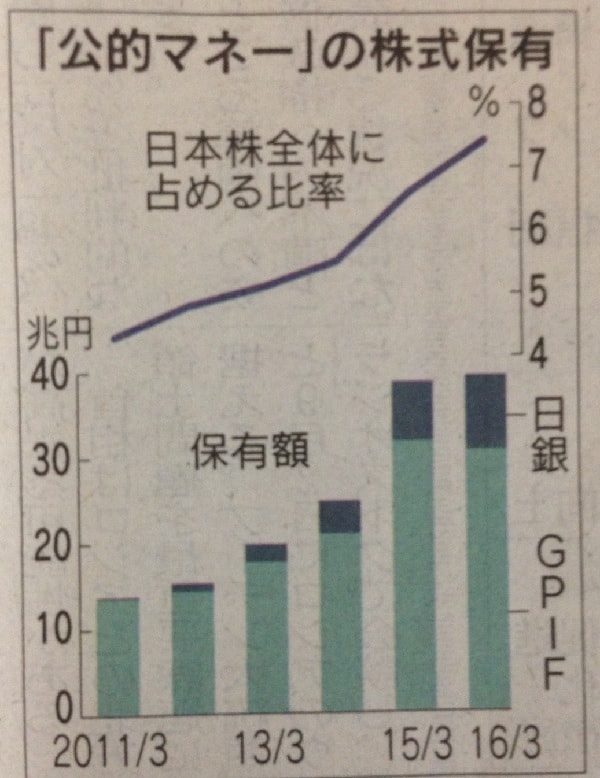

2016年3月末の時点でGPIFは約30兆円の日本株を保有しています。30兆円と言うと、もう大きすぎて何が何だか分からない数字ではありますが、東京証券取引所第1部の全時価総額が500~600兆円と言われているので、実はGPIFは日本の東証1部の全上場企業の約6%の株を持っている、という計算になります。

そして東証1部の1日の平均売買代金は約2兆円。一方GPIFの持つ日本株は約30兆円。

えー、何が言いたいかと言えば、GPIFの持っている日本株、もう量が半端なく多くなりすぎて、簡単には売れない、ということです。

一日の出来高約2兆円しかない訳です、全部の売買をGPIFがしても、約30兆円さばくのに15日かかります。まぁ、そんなバカなことはしないとしても、既にGPIFは日本の株式市場と運命をともにする存在になっている、とは言えます。

ちなみにマーケットにインパクトを与えないように売る、と考えれば、出来高の1%ずつ売るとして1,500日、4年以上かかる計算。2%ずつ売ると約2年。こちらも頭の体操ですが。

当然、GPIFは明日から日本株はもう持ちません、となることはありませんが、GPIFは日本の株式市場と運命をともにせざるを得ない存在になっている、ということは分かるかと。

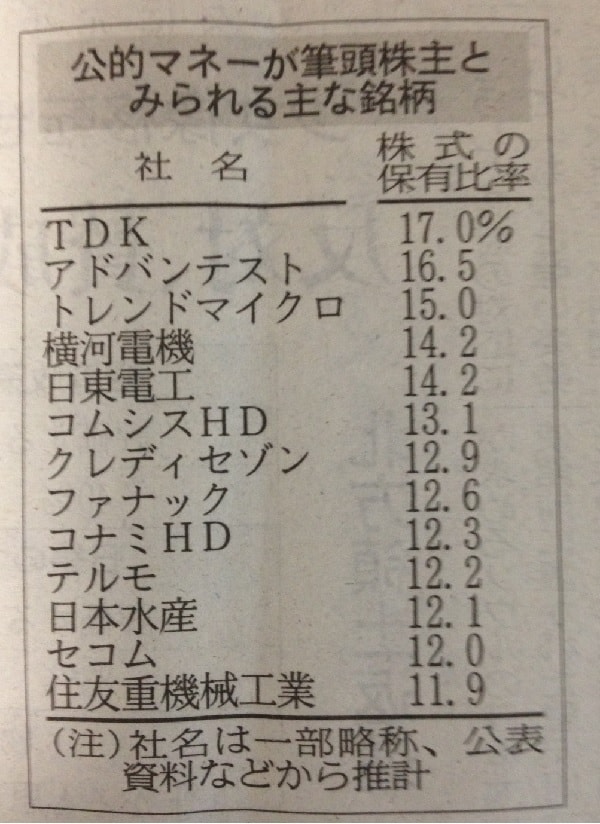

既にGPIFが筆頭株主になっている銘柄も存在

GPIFと日銀が日本株を買い上げた結果、日本の上場企業の中で、既にGPIFや日銀が筆頭株主になっている上場企業も存在しているようです。2016年8月29日の日経新聞に興味深いリストとグラフが掲載されていました。

※画像はいずれも日本経済新聞(16/8/29)より

TDKやアドバンテスト、トレンドマイクロは公的資金が既に15%以上の筆頭株主となっている様子。本記事では、公的資金=日銀+GPIF、としていますが、グラフを見ると、その大半はGPIF。よって既にGPIFは多くの上場企業で筆頭株主となっている可能性大です。

筆頭株主が株を売却しようとする場合、いかに場(株式市場)に影響を与えないように売るか、相当気を遣うのですが、多くの上場企業の筆頭株主となってしまっているGPIF、株を株式市場に影響にないよう売れるのか、その腕前は間違いなく注目の的です。

尚、GPIFは直接個別銘柄を持つことはしていませんが、間接保有とはいえ実質的に多くの会社の筆頭株主になってしまっているので、株を売る苦労は間接保有であっても、それほど変わらないと考えられます。

流動性が無くなって大変な目にあったドルスイス(USDCHF)

そんな簡単に流動性がなくなるケース発生しないかと言えば、頻繁にはないものの時々色々なマーケットで発生します。近くだと、2015年1月のスイス・ショックが発生したときのドルスイス(USDCHF)。

スイスショックの前後の日足チャート、暴落のヒドサがよく分かります

全く読んでいなかったスイス中央銀行の突然の政策変更に驚いたマーケット。USDCHFは大暴落を起こします。当然損切で売ろうとした投資家もいましたが、売り一色で値段が付かない状態。そして売り注文が約定した時は、思いもよらない下の価格で約定して大損が発生・・・。

この大暴落で為替市場は大混乱。大損を計上した投資家や運用会社も多く、海外のFX会社大手は破綻まで追い込まれる始末。株式市場の何倍も出来高のある為替市場でもこんなことが発生します。株式市場だってリーマンショックを思い出せば、何年かに1回は暴落が止まらない・・・、ということは発生します。

流動性が無くなって=売り注文一色になって値段が付かない時、ホント金融商品を持つのって辛いんです。もう値段関係なく売ってしまえ、とできればいいのですが、タンマリ持っているとそれも簡単にできないし、自分の行為がさらに価格の下落を呼んで、自らの首を絞めることになります。

売るに売れない恐怖、来ないことを願うのみですが、残念ながらタマに来るのは避けられないので、来た時にどうダメージコントロールするか、というのが鍵になります。

GPIFは為替のヘッジはしてない様子

多少相場を知っていれば、GPIFは先物やオプションを利用してヘッジすれば?、と思いますが、やはり規模がでかすぎるのでそう簡単には行かないと思われます。

ついでに言えば、近年外国債や外国株への投資比率も高まっているGPIFですが、以前は為替のヘッジはしていませんでした。

「インタビュー:資産保全へ為替ヘッジも選択肢=GPIF理事長(ロイター)」

まぁ確かにヘッジをかけるとコストもかかりますが、何も裸でそのまんま持つ必要もなかろうに・・・、と思いますが。外債や外国株は円高になれば相場に関係なく損が出る訳ですが、自国の通貨価値が低くなって(円安)喜んでいるのは、歴史を見ても現在の日本人くらい。円高になった時、大変そうです。

既に運用規定の見直しがなされて、為替ヘッジはかけられるようになったようですが、まだ本格的にヘッジはかけていないようです。

まとめ

2四半期連続の赤字計上、そしてポートフォリオ見直し後の累計損益が赤字になってしまったGPIF。更に既に目一杯日本株を持ってしまい、多くの上場企業においても、実質的に筆頭株主の立場に立ってしまっています。GPIFは今後どうやって運用パフォーマンスを立て直していくのか、そしてお腹一杯になってしまった日本株、本当に売ることができるのでしょうか?まさか、株を売る時に株式市場を崩すような売り方も出来ないので、GPIFが本格的に株式を売却するタイミングになったら、今度はどうやって現金化するかで、相当悩ましい事態の到来が予想されます。(株式市場がイケイケであれば、問題ありませんが・・・)

GPIFくらいの規模になると、売った・買った、の世界ではすまされなくなり、運用する側も独特のノウハウと知恵が求められます。ともあれ国民の年金を預かっているGPIF、団塊の世代の年金支給が既に始まっており、今後益々運用力が問われることは間違いありません。

四半期ごとの勝ち負けは当然ありますが、通期では何としても安定的にパフォーマンスを上げて頂きたいものです。今後のGPIFの運用力に注目です。