ワタベウェディングがMBOを検討と報じられています。ワタベの経常利益は5億円前後ですが、年間10億円を超える減価償却費が発生しており、EBITDA=償却前利益で見ると約20億円が計上されている企業です。よって数字の面からはMBOは可能な企業。

ただしワタベは千趣会が筆頭株主として、グループ会社含め株主シェア34%を握っており、MBOの実行は一筋縄ではいきません。

ワタベのMBOは実現されるのか、今後の行方が注目されます。

概要

ワタベウェディングがMBOを検討

先日、千趣会の記事を書いていて気づいたのですが、ワタベウェディング<4696>がMBOを検討している様子。

・MBOに揺れるワタベ 「経営独立」創業家が提案、筆頭株主の千趣会「反対」 婚礼環境激変「第2の創業」にハードル(日本経済新聞)

当の本人は否定していますが・・・。

・2018年10月24日付の日本経済新聞(電子版)の一部報道について(ワタベのIRより)

最終的にどうなるかは同社の発表を待つしかないのですが、本MBOは一筋縄ではいかない案件。

では次にワタベウェディングのMBOを考える際にポイントとなるであろう、3点について取り上げてみました。

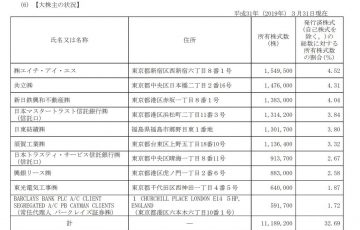

①大株主に千趣会が反対している

ワタベの筆頭株主は千趣会<9165>。中途半端な25.99%という株主シェアですが、グループ会社でウェディング事業をしているディアーズ・ブレインが7.99%の株主シェアを持っており、事実上千趣会はワタベの約34%(株主総会で重要な議案の否決可能)の株主シェアを持っています。そして当然、千趣会はワタベのMBOに反対しています。

千趣会がワタベの切り離しを計画してのMBOならは話は別ですが、今回はワタベ側が千趣会からの独立を求めてのMBO模索っぽい。

よほど千趣会にとって好条件=高い株価なら話は違うかもですが、今後事業の立て直しを図る千趣会にとって、ワタベは持ち分法適用会社とは言え貴重な黒字の会社。ワタベがMBOしたいと言って、ハイそうですか、と賛成できはしません。

仮にワタベ側がMBOを強行突破しようとしても、千趣会側が株の34%を持っているので事実上不可能。逆に千趣会がTOBで持ち株50%以上にしてしまえば、ワタベの目論見は完全に潰されます。尚、ワタベの時価総額は約63億円。

千趣会はまだ財務的に余裕があって、本気になれば30-40億円くらいはTOBで使える体力は残されていますので。

②ワタベがそんなに儲かっていない

ワタベウェディングの直近3期分の決算推移は下記となります。

2016年3月期 売上高439億円、経常利益2億円、当期純利益0.5億円

2017年3月期 売上高439億円、経常利益7億円、当期利益1億円

2018年3月期 売上高451億円、経常利益7億円、当期純利益2億円

19年3月期(予想) 売上高470億円、経常利益5億円、当期純利益2億円

2-7億円の経常利益を計上している状態が継続していますが、その昔の海外ウェディングブームの際の面影は少なくとも利益面からはうかがえません(2005年3月期の当期純利益は15億円)。その昔決算書を分析した経験があるので、ウェディング業界も市場が縮小しているのね・・・、ということが現在の同社の決算書を眺めて見るとよく分かります。少子高齢化の影響が非常に強く出ている業界ですね。

そしてMBOするにも当然お金がかかる訳で、年間5億円前後の経常利益の会社だと、何かあるとアッと言う間に赤字になってしまいます。良くも悪くも業績が安定している会社がMBOするのは非常に安心して見ていられるのですが、既に2019年3月期は減益予想を出しており、今後も市場縮小が見込まれる同社のMBOは、業績の面から不安。仮に外部ファンドを利用した場合、短期決戦で早期に事業会社への売却されるケースとなります。ただしそれは、独立を取り戻したいワタベ側の経営陣が望む事態ではないかと。

③ワタベの財務内容は良好

自社で婚礼施設を持っている同社は比較的貸借対照表が大きくなっています。ただしその昔の海外ウェディングブームの時の蓄積が同社にはあって、財務内容は非常に良好です。

2018年3月期は総資産244億円に対し純資産合計105億円、自己資本比率43%。貸借対照表では建物及び構築物が119億円計上されていますが(減価償却後は50億円)、それでも実質的には無借金会社。(借入合計34億円に対し、現預金67億円)

施設の負担が重くて財務的にもなかなか厳しい、となるとMBOは夢物語ですが、同社のMBOの発想は、良好な財務内容がそのきっかけともなっています。

ワタベのMBOの鍵を握るのは10億円を超える減価償却費

当記事を書くためにザックリと同社の決算書を見たのですが、面白い点に気付きました。

それは経常利益5億円前後にも関わらず減価償却費が10億円以上毎年発生している点。M&AやMBOで企業価値を評価する際は、EBITDA=償却前利益を使うので、利益額に減価償却費で計上している金額がまるっと利益に計上できます。

そうするとワタベの年間の償却前利益は約20億円。年間約20億円の償却前利益がコンスタントに出ていて、それでいて財務状態が良好なら、確かにMBOも選択肢に入るよなー、という水準です。

ザックリと償却前利益20億円とすると、その5倍の企業価値100億円程度までなら、投資ファンドとしても投資の旨味のある計算。ま、最近はもっと高い価格でも出資する会社ありそうですが。

いずれにしても減価償却費に注目することで、同社がMBOの誘惑にかられる事は理解はできます。

ワタベの創業一族が外部ファンドを利用せず、銀行のローン中心に資金調達してMBOを実行→キャッシュフローで銀行にMBOローンの返済→めでたく創業一族中心の経営体制に、そんなシナリオを作る事ができます。

MBO報道を受け急騰するワタベウェディング株

業績がパッとせず低迷が続いていたワタベウェディング株ですが、今回のMBO検討の報道を受けて急騰。久しぶりの材料を市場に投下することになりました。

・ワタベウェディング日足チャート

「画像出典:マネックス証券/日本株取引ツール トレードステーション」

マネックス証券Tradestation

※関連記事:マネックス証券のトレードステーション発表会に行ってきました

昨年10月の高値892円が目先の高値であり、今後上昇を続ける場合は892円を明確に超えられるかどうかがポイント。高値からフィボナッチ・リトレースメントを引くと76.4%(反転し易い)が800円付近。丁度窓も空いているので、上昇の場合800円付近の値動き(プライスアクション)にも注意が必要となります。

フィボナッチ・リトレースメントの見方は下記をご参考下さい。

関連記事:フィボナッチでの株価分析の基礎

まとめ

ワタベウェディングの決算書を見てMBOの提案って、証券会社や銀行の法人営業の研修の教科書に出てきそうな事例です。まだこんな会社あったんだ・・・。

千趣会が34%を握る大株主として存在しているので、ワタベがMBOすると言っても、一筋縄ではいきません。果たしてワタベは千趣会の制止を振り切ってMBOに踏み切ってしまうのか。今後の展開に注目です。

PS 株価チャートや各銘柄のランキングを見るならマネックス証券のトレードステーションがオススメです。無料で利用でき分析だけでなく売買も可能です。チャート分析の自由度が高く、管理人には手放せない存在です。口座開設数も1万口座を突破し利用者数も伸びています。是非お試しください。

・マネックス証券TradeStaionの口座開設詳細を見てみる

M&AやMBOのライティングのお仕事承っています、お気軽にお問い合わせ下さい。

・Webライター始めました

ワタベウェディングの関連記事

・千趣会は赤字でリストラでも倒産リスクは殆どないよ、という話