食中毒問題が発生したモスフードサービスが、食虫問題を原因として当期の赤字予想を発表しました。

しかし同社は外食産業で屈指の良好な財務体質を誇る会社として知られており、多少の赤字ではビクともしません。

業界屈指の企業体力を持つモスフードサービスが、その企業体力を活かしてどのような対策を取り、今後巻き返しを図るのでしょうか?

まずは改めて同社の財務状況を探ってみました。

概要

モスバーガーの通期決算は最終利益が赤字へ

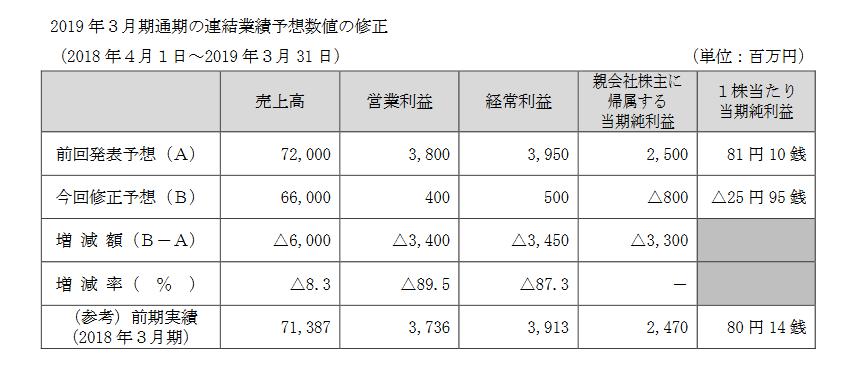

長野県のモスバーガー2店舗で発生した食中毒事故の影響が懸念されていた、モスバーガーを運営するモスフードサービス<8153>ですが、当期(2019年3月期)は当期純利益ベースでの赤字転落を発表。

営業利益・経常利益はギリギリ黒字を維持する計画ですが、当期純利益は赤字転落。やはり食中毒事故は外食チェーン店にとって、その影響は非常に大きくなってしまいます。

マクドナルドの場合、中国の工場で鶏肉問題が生じた際は対応が後手後手となっていまい、その後長きに渡り低迷が続き、一時は身売りが取りざたされる場合にも至りました。ただしその後、業績が急回復して身売りの話は立ち消えとなっています。

非常に強靭な財務体質で知られるモスフードサービス

モスバーガーを展開するモスフードサービスは非常に強靭な財務体質を持つ企業として知られています。

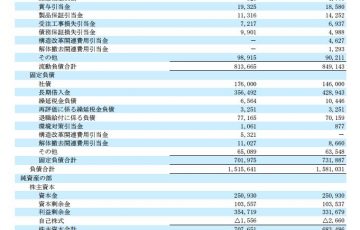

2018年3月期末時点で見ると、資産合計621億円に対し、純資産合計480億円、自己資本比率77%という驚異的な数字を誇っています。

手持ちの現預金(95億円)で借入金(16億円)をポンと返すことができ、更に貸借対照表(B/S)の借り方で最も大きい勘定は投資有価証券の203億円。株式や社債などで運用しています。後述しますが、FC店を中心で事業展開している同社は、店舗資産の負担が非常に低く済んでいます。

FC店中心に堅実に事業展開してコツコツ資産を溜めてきた同社は、外食業界でも屈指の体力を持つ企業となっています。

モスバーガーの約9割の店舗がFC店

2018年3月期末のモスバーガーの店舗数は1,341店。そのうちで直営41店、グループ会社運営208店、加盟店(FC店)1,092店であり、実に9割がFC店です。

外食産業は出店コストが必然的にかかるため、固定費や資産が重い業種となります。しかしながらFCビジネスの展開がなされれば、店舗の資産及び日々のコストは原則FC店側が持つことになるため、本部はセントラルキッチン等の主要な設備と店舗運営ノウハウを持つのみで、利益率の高いビジネス展開が可能です。

マクドナルドは以前は直営中心のスタイルでしたが、現在は約7割がFC店。規模では全然異なるマクドナルドとモスバーガーですが、FC化率ではモスバーガーの勝ちです。

FCビジネスは、外食産業でも比較的利益率の高いビジネス展開が可能となります。利益率が低くなり、店舗への投資負担が重くなりがちな外食産業、FC本部になる、というのがビジネスとしての方向性ですが、モスフードサービスはFCビジネスを中心に行い成功を収めてきたと言えます。

ちなみに外食産業はいずこもアルバイト・パート確保に苦戦しており人件費上昇が業績を圧迫しています。しかし実店舗をあまり持っていない同社は、外食産業ながら本部であるモスフードサービスは店舗スタッフの人件費上昇が、直接的には経営に響かない状態です。

食中毒の原因の特定には至らず・・・

10月3日のプレスリリースで、食中毒事故について原因となる感染源及び感染経路の特定には至っておりません、と同社は発表しています。

関東・懇親地域の19店舗で食中毒患者が発生しており、セントラルキッチンに原因がある可能性が大。その中で原因の特定がなされていないのは、痛いです・・・。

マクドナルドの鶏肉事件の時は原因の特定はスグ(と言うか先に画像が表に出た)でしたが、モスフードの場合は問題自体が長期化する可能性もあります。

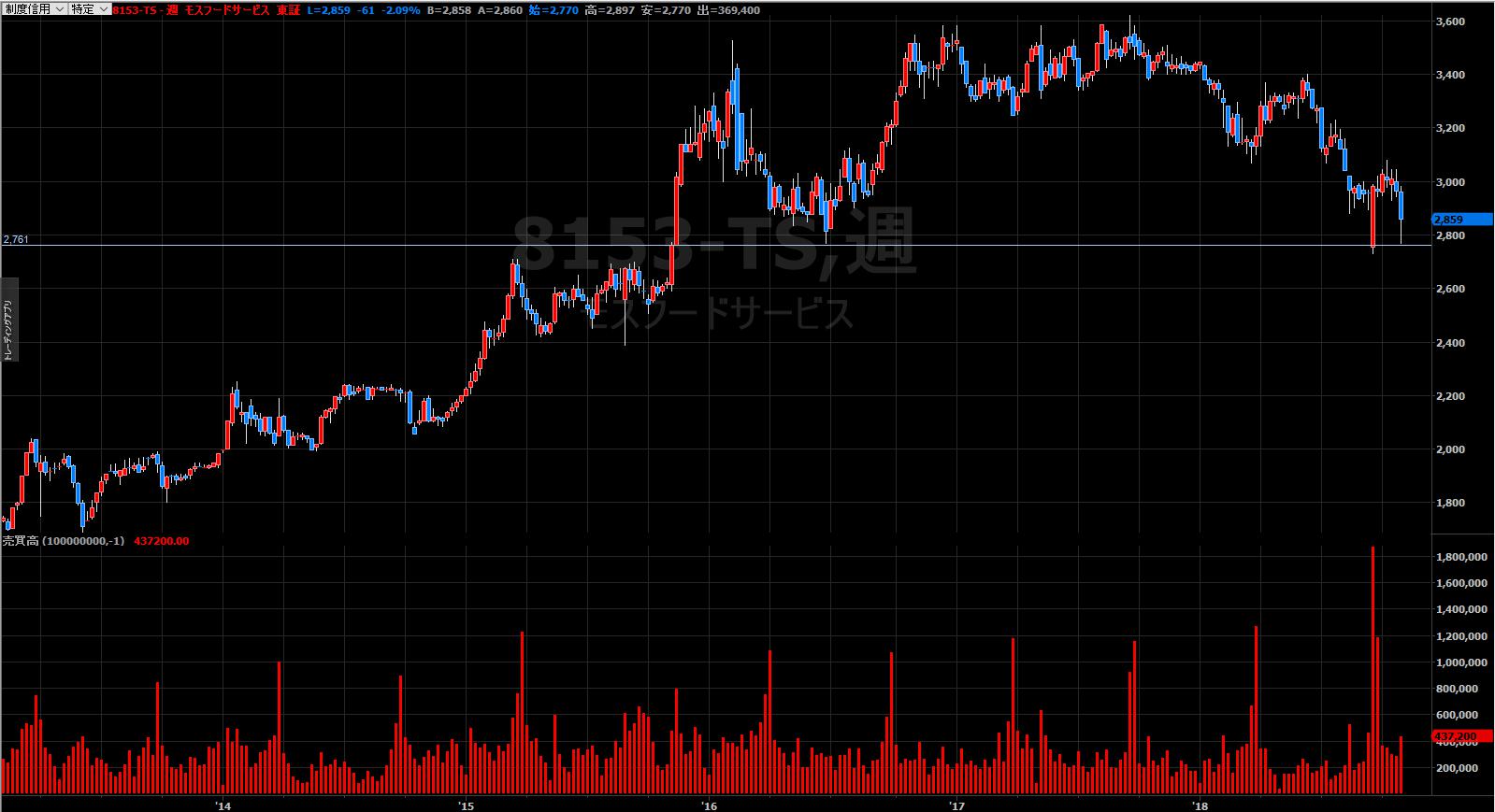

株価はゆるやかに下落中

モスフードの株価は6月に天井の3,400円付近を到達の後、緩やかに下落が進んでいます。しかしながら堅固な財務基盤を有する中で、今回の赤字幅も10億円内に留まっており急落するような状態とはなっていません。

・モスフードサービスの株価(週足)

「画像出典:マネックス証券/日本株取引ツール トレードステーション」

マネックス証券Tradestation

※関連記事:マネックス証券のトレードステーション発表会に行ってきました

ちなみに週足で見るとモスの株価は1,760円付近がサポート&レジスタンスの転換点(チャートの横線部分)。1,760円付近を維持することができれば、どうにか上昇トレンドの維持となりますが、完全に割れてしまうと下落トレンド入りの可能性が高くなります。

株価的には現在正念場を迎えている所です。

まとめ

モスフードの財務状態はピカピカという話は聞いたことがあったのですが、今回の赤字転落を受け改めてしっかりと決算短信等を見ると、さすがの充実ぶりで驚きました。2019年3月期は当期純利益で▲8億円の赤字を予定していますが、同社の財務状況には殆ど影響は生じません。

もちろん財務状態が堅牢なのと、株価が上昇する・業績が好転する、という部分は全く異なります。

それでも同社は堅牢な財務基盤を有するため、食中毒事故の対応のための時間的・金銭的な余裕を持っており、今後更なる業績の悪化があった場合でも、十分な体力があります。

ちなみに管理人はモスバーガーのハンバーガーは、トマトのベチャベチャ感がどうも好きではないので、あまりモスで食事したことはありません・・・、スマヌ。

景気に若干変調の兆しも見えつつある今日この頃。今後モスフードがその企業体力を活かして、どのような巻き返しを行うのか、注目されることになりそうです。

PS 株価チャートや各銘柄のランキングを見るならマネックス証券のトレードステーションがオススメです。無料で利用でき分析だけでなく売買も可能です。チャート分析の自由度が高く、管理人には手放せない存在です。口座開設数も1万口座を突破し利用者数も伸びています。是非お試しください。

・マネックス証券TradeStaionの口座開設詳細を見てみる

ライティングのお仕事承っています、お気軽にお問い合わせ下さい。

・Webライター始めました

当記事の関連記事

・千趣会は赤字でリストラでも倒産リスクは殆どないよ、という話

・1800億円の自己資本でKYBは倒産の可能性は低い、ただし損失総額自体の面も

・赤字が続いてもまだ体力のあるパイオニア、ただしカーナビの次が見えない