各部門で不正が発覚した神戸製鋼。東芝化の懸念も生じていますが、実際どんな状況なのでしょうか。

東芝と異なり、無形固定資産に大きな金額は計上されておらず、目先東芝化の懸念は少ないと言えます。ただし社債の償還があり資金繰りが若干大変そう。

簡単に神戸製鋼の財務状況を分析してみました。

概要

18/3期の予想最終利益が開示できない神戸製鋼

次から次へと不正が明らかになり、メーカーとしての信頼が失墜してしまった感のある神戸製鋼。遂には不正問題の影響が読めないとして、18/3期の最終利益(当期純利益)の数字が開示できない状況に陥っています。

不正問題の行方はユーザーがどれだけ補償を求めるのか、にかかってきますが、投資家としての興味は、神戸製鋼は会社として大丈夫なのか?、という部分。直近では東芝がダメになっていく姿を見たばかりですが、果たして神戸製鋼は大丈夫なのでしょうか。

下記で簡単に神戸製鋼の決算書の分析を行ってみました。

東芝のような怪しい部分はない神戸製鋼の貸借対照表

東芝問題がここまで大きくなる前に、最初に東芝の決算書を分析した時、無形固定資産が多いけど大丈夫なのか?、と思ったものですが、その予感は的中。何のことはない、無形固定資産の中の殆どを占めていたウェスチングハウスの資産が殆ど毀損してしまい、既に不適切会計問題で体力を消耗していた東芝にその無形固定資産を埋めるだけの余裕がなく、メモリー事業の売却で窮地をしのぐことになりました。

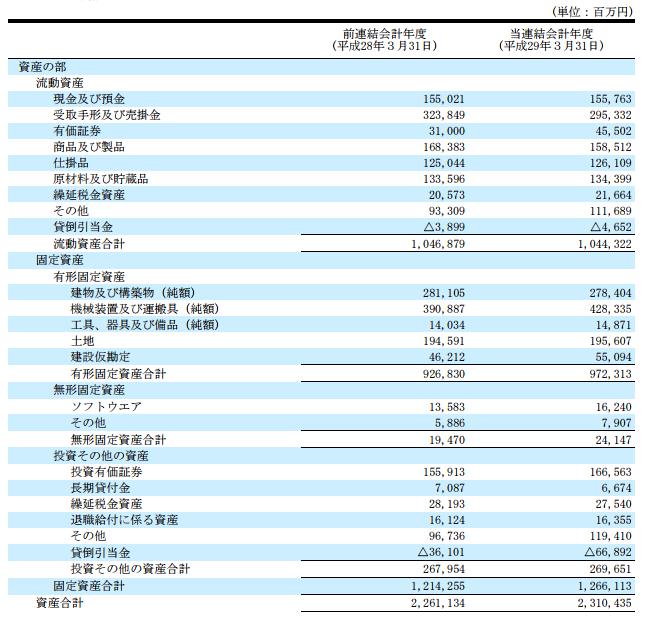

神戸製鋼の場合、B/Sを見ると総資産2兆3104億円の中で無形固定資産が244億円であり、総資産の中で無形固定し資産が占める割合が約1%と微々たる割合。

よって神戸製鋼のB/Sは資産の穴が開いている懸念がある、との状態ではありません。その意味では、まだ不正問題の影響がどうなるのか読めませんが、神戸製鋼は東芝より余裕のある財務状態と言えます。

・神戸製鋼の17/3期BS(資産の部)

神戸製鋼に問題が生じるなら忙しい資金繰りか?

B/S上、東芝のような変な穴が開いている感はない神戸製鋼の決算書ですが、懸念点が無い訳ではありません。神戸製鋼の懸念点、それは資金繰りです。

多角化したとは言え鉄鋼事業が事業の中心の神戸製鋼は、莫大な工場等の資産を有しています。そして神戸製鋼は鉄工所他の莫大な資産を有形固定資産との形で約9,700億円保有しています。

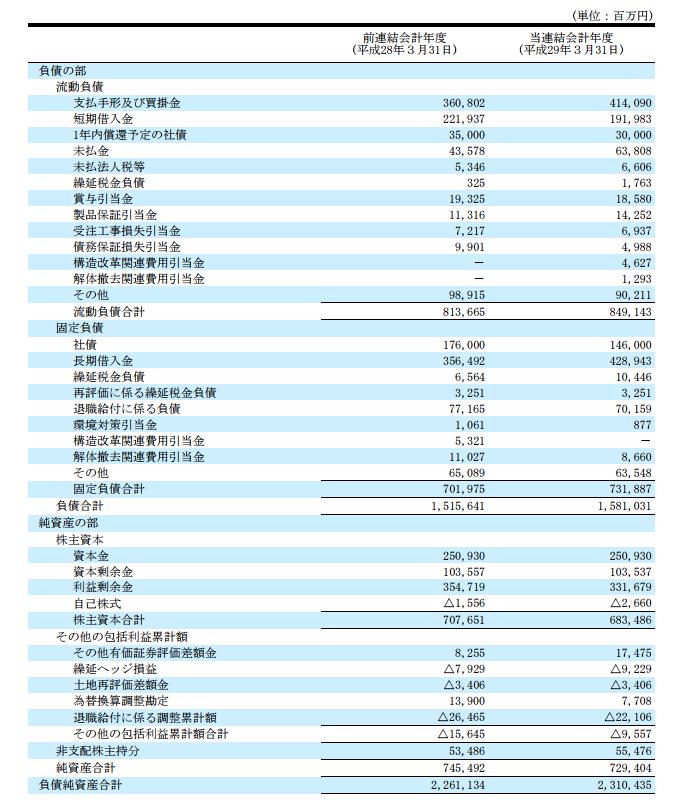

神戸製鋼の純資産は7,294億円に対し、負債は1.5兆円となっており、鉄鋼会社らしく資産のかなりの部分を借入金でもって賄っている状態です。

その負債1.5兆円中、短期借入金1,919億円、1年内償還予定の社債300億円と約2,200億円の借金は年内に返済の必要があります。

一方で資産の部を見ると、17/3期末で現預金1,557億円。ありゃ、手持ちの現預金で2017年度の短期借入金の返済及び社債の償還できませんね。。。

そんな訳で神戸製鋼は早速、メガバンク3行に融資の申し入れを行っているようです。

まぁ短期借入金の場合、銀行にロールオーバーしてもらえばそれで済む話なので、そんなに問題無いとして、問題が発生するとすれば社債の存在。16/3期末350億円、17/3期300億円の1年以内に期限到来の社債が存在、と言うことは年間300~350億円は今後社債の償還が到来します。

17/3期末時点で固定負債に計上の社債は1,460億円存在するので、ザックリ計算して累計1,700~1,800億円は社債の償還用に資金手当てが必要です。平常時であれば社債も毎年追加発行で残高維持が可能ですが、不正問題で揺れる神戸製鋼、今後無事に社債が発行できるかは微妙な面があります。

よって神戸製鋼に何かしらの綻びが生じるとすれば、社債を巡る資金繰りかな、と思うのですが、どんなもんでしょうか。

関連記事:神戸製鋼に山口銀行がメインバンク並の融資残があり驚いた

・神戸製鋼の17/3期BS(負債・純資産の部)

投資有価証券売却と言う奥の手の約2,000億円が存在

17/3期末時点で、1,760億円の社債の残高がある神戸製鋼ですが、実は社債の残高分簡単に資金を捻出する方法があります。

同社の17/3期B/Sを見ると「投資その他資産」の中の投資有価証券が1,665億円存在。「流動資産」の中の有価証券も455億円が存在。約2,000億円の有価証券を同社は保有しています。

この有価証券の中には、ゆるやかな提携先の新日鉄住金の株式も入っていると考えられ、全部が全部売れる株等の有価証券ではないと思いますが、それでも腹をくくってしまえば、売れるモノが多いハズ。ハズ、と言うのは同社の有価証券報告書、「投資その他資産」の有価証券部分に内容の明細が掲載されていないので、中味は不明です。ただし「投資その他資産」の中の投資有価証券は持ち合い株式や運用商品を計上するものなので、少なくとも流動性のない未上場株バッカリと言うことはありません。

いずれにしても、神戸製鋼は腹をくくってしまえば社債の償還資金として2,000億円は捻出できます。よって社債の償還資金でガタガタすることはあるかもしれませんが、腹さえ括れば何とかなる余地を残している会社ではあります。

もう既に各証券会社や銀行の投資銀行関連の部署が、次から次に有価証券流動化のスキームの提案に神戸製鋼に日参しているんじゃないかと。既に不動産関連会社の売却を発表しており、資産売却モードに神戸製鋼も入りつつありますので。

神戸市内の最後の高炉が10月31日に休止

不正問題の真っ最中の10月31日に、神戸製鋼が神戸市内に持つ最後の高炉が休止となりました。既に以前から神戸市内の高炉は順次休止となっていましたが、市内最後の高炉が姿を消すことになりました。

神戸製鋼は製鉄事業を加古川に集約させていますが、神戸の最後の高炉休止で高炉の集約は完成。本来であれば鉄鋼事業の新しいスタートとなるイベントだったのが、不正問題の影響で、落日の神戸製鋼を象徴するイベントとなってしまいました。

更に言えば当初は高炉跡に神戸製鋼の勝利の方程式の、発電所を建設の予定でしたが、今回の不正問題発覚を契機に、兵庫県は環境アセスメントの手続きを延期。初期投資が相当額かかる新たな発電所建設を神戸製鋼がどこまで本気で行うのか、暗雲が立ち込めつつあります。

関連記事:神戸製鋼が誇る最強の事業は電力事業、沖縄電力を超える発電能力へ

まとめ

ザックリと神戸製鋼の決算書を見てみたのですが、以前東芝の決算書を見た時に感じた、危ないなー、との感想はそんなにありません。ただし資金繰りは大変そ、というのは率直な感想。

手持ちの有価証券売り払って資金繰りの不安を解消して、本業が回復すれば大丈夫ではないかと。あとは不正問題の影響でどれだけ赤字が出るかでしょうか。不正問題で出てくる赤字額は、現段階では何とも言えないので。

ちなみに最終手段として、電力事業を切り出して神戸製鋼電力としてIPOさせてしまう、との裏技もあります。東芝メモリーのような市況産業ではないので、業績は非常に読みやすく、IPO向きな事業ですね電力事業は。ま、そこまで行った時は神戸製鋼が相当追い込まれた時でしょうが。

不正問題の着地が見えない神戸製鋼、今後どんなことになっていくのか、継続的に注目したいと思います。

・神戸で高炉と言えば『華麗なる一族』!管理人、何度読み返したか分かりません。名作です。

神戸製鋼の関連記事

・神戸製鋼の株価予想、800円と600円の攻防に注目

・神戸製鋼が誇る最強の事業は電力事業、沖縄電力を超える発電能力へ