東芝が原子力発電事業で1000億円の特別損失を計上か?、と報じられています。

ありゃまだ膿を出し切っていなかったのか?、とも思いますが、東芝の原発事業が抱える重りはチョットやソットでどうにかなるものではありません。

ただし東芝メディカルをキャノンに売却できたことで、東芝の体力もギリギリどうにかなっているのも事実。できるかどうかはさておき原発事業の分社化の話題も出ている東芝、今後原発事業をどのようにするのかに御注目。

※12/28追記:東芝の正式発表を見ると想像以上に東芝の新たな減損問題発生は深刻です。別途記事を作成したので、詳細は下記をご覧ください

・さすがの東芝も倒産の危機的状況に、原発事業で数千億円の減損計上へ

東芝が原発事業で1000億円規模の減損?

東芝が2017年3月期に米国の原子力発電事業で1000億円規模の特別損失を計上する見通しであることが26日分かった。東芝は主力の半導体メモリーが好調で、今期の連結業績を複数回、上方修正していた。半導体と並ぶ柱と位置付ける原子力事業の損失が業績の回復基調に水を差す。(日本経済新聞)

東芝の不適切会計問題、既に終了しているかに見えましたが、まだ問題の根は片付いていません。東芝の不適切会計問題、要は家電やPCの在庫を巡る会計問題等に帰着しましたが、問題の本丸とも言うべき原発事業の減損問題は問題解決となっていません。

どうするんだろ・・・、と思っていましたが、2016年の年末に遂に原発事業の減損問題が浮上。東芝のIRは例によって、確定した事実はございません、と出ていますが、既に会計士には全面降伏状態の東芝なので、遅かれ早かれ、特損計上!、というリリースが流れてくると予想されます。

しかし東芝はまだ原発事業で消耗していたのか。。。

東芝メディカルのキャノンへの売却で一息ついている東芝の経営

東芝の不適切会計問題の最中に原発問題も同時に処理、という解決策は当然選択肢としては”あり”だったと思いますし、筋論から言えばその方法が正しかったんだと思います。ただし、それをしていたら東芝の体力=自己資本が持たなかった可能性が・・・。

その後、今年に入り東芝は虎の子とも言える東芝メディカルをキャノンに約6,655億円で売却し、体力的には一息つける状態となっています。

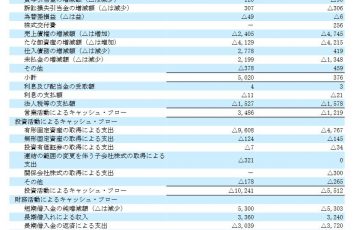

2016/3期末時点の貸借対照表(B/S)では、のれん代等と自己資本は下記になっています。

・のれん及びその他無形資産 639,889百万円

・資本合計 672,258百万円

※東芝の2016/3期有価証券報告書より

ほんの少しだけ「のれん代他<自己資本」となっていますが、基本的には両社がバランスしている状態。

のれん代他が全部が全部なくなることはないとしても、仮に最悪のケースでのれん代他を全額減損、となった場合でも東芝は債務超過にならずどうにかギリギリやっていける状態にあります。

これって東芝メディカルの売却で自己資本が押し上げられているから、一応バランスしている状態な訳で、東芝は東芝メディカルを売却していないor売却できていなかったら、減損したら債務超過、という状態になっていた可能性大。

当期は業績も順調に推移していて、業績の見込みを上方修正しており、中間期の段階では2018/3期の当期純利益145,000百万円としています。よって仮に報じられている通り、1000億円クラスの減損が発生しても、その減損額はどうにか当期の利益で賄える範囲。

正直綱渡り状態の東芝の財務状態とは言えますが、このまま半導体事業がおかしなことにならなけらば、どうにか半導体事業を中心に立て直しが図れる状態になりつつあります。

東芝の株価は回復傾向

スッタモンダありましたが、東芝の株価は2016年2月を底に回復傾向にあります。

※チャート画像はTrading View

200円を割れていた株価が12月は400円付近。1年たたずに2倍になっています。リスクを取って投資した方、おめでとうございます。

東芝の株価については、下記の記事をご参考ください。

AIが判断していたら東芝は即死の可能性も・・・

ここから先は頭の体操。東芝の不適切会計問題、在庫の評価やのれん代の減損の範囲が大変問題になった訳ですが、これって会計士が見抜けなかった、もしくは手心を加えた、という点が監査法人の側として問題となりました。

そんな中、AIの時代はスグ目前に迫っています。AIの活用が広がると会計士の仕事が一番なくなるんじゃないか?、と個人的に考えていますが、数年のうちに会計士の仕事にAIが大きくかかわってくると予想されています。

そんな時、会計AIが不適切会計問題の真っ最中の東芝の監査をしたらどうなるか?

即全額減損判定では???

いいか悪いかは別として、東芝は半導体他の本業が収益を上げており、シャープとは違って時間を掛ければ体力の回復が可能な会社で、減損問題も時間をかけて解決しましょ、というシナリオでここまで来ています。時間稼ぎのために東芝メディカルの売却は必要不可欠だった訳ですが、どうにかシナリオ通りに事は進んでいます。

ただし減損判断はAIが行います、となるとAIに手心を加えないと、東芝は即死=即債務超過ですね。何せ東芝メディカルの売却利益を得る、という時間稼ぎができないので。

こんな時どうするんでしょ。AIに手心を加えていてはAI活用の意味がなさそうだし。さりとてAIの言うがままに処理していたら、生きられる企業も生きられない。実はAIに日本人独自の空気を察する機能が搭載されていて・・・、とはならないでしょうし。

会計や監査にAIが入ってくるのは業務効率化、という観点では非常に有望ですが、平常時は問題なくともイザと言う時に融通が利かずに、AI倒産とかが出てきそうな感がありますが、どんなもんでしょ。

会計士も人手不足なのは間違いなく、今後間違いなくAIが進出してくる分野ですが、AI進出とともに悩ましい事態が出てきそうです。ただし会計士の仕事は事務ではなく判断すること、と定義してしまえば、AIと会計士はうまく折り合いが付けられそうな気もします。ただしその判断の責任の重さ、会計士はこれまで以上に重くなりそうですが。何せAI=機械は根本的な所では白を黒とは言いませんので。

会計や監査とAIの問題、今後の面白いテーマではないかな、と思います。

まとめ

まだ原発事業で消耗しているの?、と思ってしまった、東芝の原発事業の1000億円規模の減損報道。遅かれ早かれ減損を迫られそうですが、東芝は足元業績が好調であり、粛々と処理していくんだろうと思います。

しかしやはり本業がシッカリしている会社はどうにか立ち直りますね。同じ時期に経営危機となって、最終的にホンハイの傘下入りしたシャープと比べると、その思いは強くなります。ただし東芝の本業、今は絶好調の半導体事業も上下の振れ幅が大きい事業であり、今は良いのですが、悪い時期が来ると一気に赤字になる可能性を有しています。その意味では、東芝もどうにか体力が回復した今のうちに利益を積み上げておく必要があります。

目先の危機的状況は去った東芝ですが、まだ安心できる、という状態にはありません。2017年は東芝にとってどんな年になるのか、注目したいと思います。

PS 大量の名刺管理にお困りではないですか?既に100万人が利用している「Wantedly People」のスマホアプリ版が登場。スマホのカメラを利用してビジネス用はもとより、個人用の名刺管理がサクッと使えます。名刺の整理に一度お試しあれ。

東芝の関連記事

・さすがの東芝も倒産の危機的状況に、原発事業で数千億円の減損計上へ

・東芝の不適切会計問題、貸借対照表(B/S)を見ると理由が分かる?

・東芝メディカルはキャノンへの売却が決定、そして諸々がスタート