シャープの再建、最終的には台湾ホンハイ(鴻海)の案をシャープは受け入れる見込みとなりました。1年近く、あーでもない・こーでもない、とやってきたシャープの再建案ですが、ようやくゴールが見えてきました。

当初、出来レースと思われた産業革新機構によるシャープ再建。最後でホンハイにひっくり返ったのは、ホンハイ案が絶対的にシャープにとって有利だから、ということになりそう。

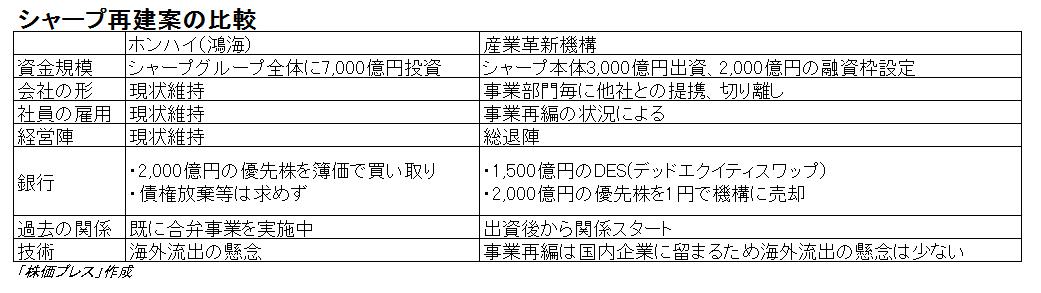

報じられている内容から、ホンハイ案と産業革新機構案を比較してみました。比べて見ると、そりゃホンハイ案を取るよなぁ、という内容になってます。

概要

シャープの再建案を比較してみる

まだ最終結論は出ていませんが、どうやらホンハイ案で決まりそうなシャープの再建。細かい部分は外部からは分かりませんが、報じられている内容で、ホンハイと産業革新機構が提示しているシャープの再建案を並べてみました。

そんなに難しい内容ではないので、さらっと見て判断可能ですが、この比較表を見て産業革新機構案を取る方は何人いるでしょうか?

取締役会の資料で、この表に類似する比較資料を出されて、それでも機構案で行きましょう、と言うのは相当の覚悟が必要。

と、このように両者の支援メニューを比較すると、どこをどう見ても、ホンハイ案に軍配が上がります。

経営陣が保身のために・・・、と考える方もおられるかもしれませんが、経営陣としては、もう疲れたから早く楽になりたい・・・、というのが本音と考えられます。オーナーでもないサラリーマン経営者、ここに至るまでに相当神経をすり減らしているため、そこまで地位に固執するとは思えませんので。

比較表見せられるとグゥの根も出ないような・・・

M&Aで事業会社が本気になったらファンドは勝てない

この比較表を作って思ったのは、ホンハイは本気でシャープを取りに来た、ということ。

会社を売ったり買ったりするM&Aの世界、事業会社が本気で案件を取りに来たら、まずファンドは太刀打ちできません。なぜならば、ファンドは投資採算というのが絶対的な基準ですが、事業会社の場合は事業ベースで案件を見ることができるため。別に買った株は売らなくても、その会社の株を買うことで、本業にプラス効果が出れば、多少買う株は高くても、事業ベースで充分ペイします。

買えるものなら安く買いたい、というのは当たり前ですが、株の投資採算とは別の視点で採算をはじくことが出来る事業会社は、株の価値以外の所に色をつけることができます。

そんな訳で、M&Aの世界では本気で取りに来た事業会社に投資ファンドは太刀打ちできませんが、今回のシャープも再建案の比較をしてみると、ファンドやM&A業界的には、当たり前の展開となっています。

ちなみに、事業会社も大幅に高い評価でM&Aを行うと将来的に減損のリスクを負うことになるので、事業ベースでもしっかり採算がとれるかどうか判断しないと、後で大怪我することにはなります。ちょうど東芝がそのリスクを体現しています。。。

銀行はホンハイ案に内心は大賛成

シャープは既に借金体質で、銀行の支援がないと首が回らない状態となっています。その意味では、シャープの生殺与奪の権は銀行(みずほ銀行と三菱東京UFJ銀行)が握っていると言っても過言ではありません。

そして銀行の立場からシャープの2つの再建案を見てみれば・・・、何をどう考えてもホンハイ案。

そりゃシャープの再建可能性や経済産業省の意向はありますが、銀行は貸した金を回収してナンボの商売。機構案は実質的な再建放棄(1,500億円の優先株を1円譲渡)は迫られるわ、追加でDESは引き受けざるを得ないわで、銀行としては、えらいこっちゃ、という案となっています(当然、引当はある程度積んであるにせよ)。

一方のホンハイ案は、優先株は簿価で引き取ってもらえるし、既存の融資はそのまま維持。将来的なことは分かりませんが、目先1,500億円のモノが1円となるか、耳を揃えて返ってくるかと考えれば、まずは1,500億円返してください、となります。

ついでに言えば経済産業省のご意向と言う観点では、そもそも銀行の監督官庁は金融庁。銀行は自ら余計なリスクを負ってまで、経産省のご意向に沿う必要はそもそもありません。

いずれにしても、銀行の本業=貸した金をしっかり回収する、ということを考えれば、各方面の対面はありますが、銀行としての内心はホンハイ案に大賛成、と推察されます。

ガバナンスが機能しているシャープの取締役会

ここ最近政府主導のコーポレートガバナンス運動が盛んですが、シャープの取締役会メンバーを見ると、見事にガバナンスが発揮されています。

シャープの取締役会の構成メンバー13名(8名+社外5名)は下記の様になっています。

・シャープ生え抜き4名

・弁護士(シャープ所属)1名

・経済産業省(シャープ所属)1名

・銀行からシャープ出向2名

・社外5名(元伊藤忠、元帝人、元検事、優先株保有の銀行系ファンド2名)

上記メンバーでシャープ再建案を議論することになります。

仮にシャープの社長以下生え抜き組+経産省出身者の5名が機構案で行こう、と言った場合、あと1名の賛成が必要です。

そこに立ちはだかるのが銀行及び銀行のファンド出身の4名の取締役。特にファンドから来ている社外取締役2名は、機構案は自身のファンドが棄損することになり、賛成は不可能。銀行出身の取締役も、どう見ても銀行にメリットがあるのはホンハイ案なので、余程合理的に納得できる理由がないと機構案に賛成できません。(銀行出身者だから賛成できない、というのだと、あなたはシャープと銀行どちらの会社の味方?、と言うことになり善管注意義務違反に問われます)

あと弁護士資格を保有する2名の役員がいますが、合理的理由がないまま機構案に乗れば、それこそ株主代表訴訟のリスクを抱えることになるので、ハイ分かりました、と簡単に賛成するとは考えられません。

社外取締役の元上場会社役員の2名が賛成してしまえば、出来上がり、ではありますが、少なくともシャープ生え抜きの役員が合理的理由のないまま、勝手に物事を決められない体制にはなっています。

技術の海外流出の懸念がある、という一本で、機構案をゴリ押しするのは、シャープの取締役会はガバナンスがしっかり効いており、相当ハードルが高いと考えられます。

現在のシャープには技術流出より雇用の維持の方が大切では?

シャープの再建、ホンハイに対して技術流出の懸念が・・・、というのが最大のリスクと言われています。ホンハイ側からは、それは無い、と言われてはいますが、約束が守られる保証はありません。

ただね、シャープの技術、そこまで何かスゴイものがあるのか、というのはどこにも説明がありません。シャープの液晶の技術が高いのは万人が認める所ですが、液晶市場の黎明期ならまだしも、すでに世の中に普及してしまっている液晶、これ以上何がどうなるものでもないと思うのは管理人だけ?(第一次の経営危機の際に再生を託されたIGZO液晶も、その後名前殆ど聞かないし・・・)

実はシャープはまだまだトンデモナイ技術を有している可能性もありますが、それがあるかどうかは外野からは分かりません。

個人的には、現在のシャープで守るべきは、従業員の雇用ではないかと。アベノミクスの息切れが見えている中、シャープクラスの大企業が大リストラとなると、特に大阪経済にはダメージ大と考えられますので。

使えない社員を抱えている余裕は無い、というのは確かに正論ですが、それでも使えない社員も一家の主が多いんですから。ちなみに余談ですが、シャープの創業者(だったと思う)は赤字になってリストラせざるを得ない状況になった時、リストラする位なら会社たたむ、と本気で言って社員に止められたそうです。

まとめ

シャープの再建案、ホンハイ案と産業革新機構案を比較すると、そりゃホンハイ案を取るよね、という至極当然の結論になります。本気で取りに来た事業会社にファンドは勝てない、という当然の帰結でもあります。

まだ最終決定には1ヶ月程時間をかけるようですが、いずれにせよ実質的には勝負あった、という状況。

これで本当にシャープの再建は一山越えることになるのか?それともまだ次の展開が待っているのか?

もう少しシャープの行方は様子を見て行きたいと思います。

「シャープの関連記事」まとめページ作りました!

「シャープの関連記事まとめ」