日経新聞に未上場会社の時価総額の特集記事が掲載。珍しい特集に驚くとともに、未上場株投資市場のバブル状態を垣間見ることができました。

事業会社が本格的に未上場株投資を始めるとバブル崩壊は近い?今回もその経験則が当たることになるのでしょうか。

概要

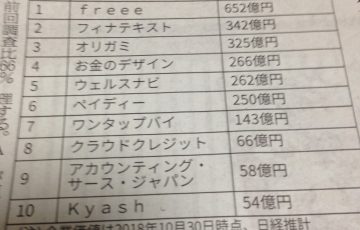

未上場会社の22社が時価総額100億円超

11月20日の日経新聞に、未上場会社の22社が時価総額100億円超、との記事が掲載。未上場の段階で時価総額100億円オーバーって、素直にスゴイと思います。会社名を見るとメルカリやフリーと言った有名どころから、それほど一般的には知られいない会社も。

メルカリが時価総額100億円オーバーというのはサービスの拡大状況から分かりますが、他の会社は正直分かりません。

ただライターの仕事の関係もあり、全IPO案件を見ているのですが時価総額100億円オーバーって、相応のハードルです。またパフォーマンスを求める投資会社の観点からすると、時価総額高すぎじゃないの、と余計なお節介も言いたくなってしまいます。

調達サイドにはリスクのない時価総額100億円オーバー

VCや事業会社から出資を受け入れるベンチャー企業の側からすれば、時価総額高めに設定して100億円オーバーでも、何のリスクもありません。ま、投資の担当者他から、高い株価ですなー、と嫌味は言われるかもしれませんが、その程度。

事業が立ち上がっていない会社の価値を100億円と評価して、株を買ってくれるのであれば、もうなにも不満はありません。通常の場合、アーリーステージだと時価総額10億円以下ですよ、的な議論となって、VCが投資したら誰の会社か分からなくなってしまった(VCの持ち株比率が増えすぎて、経営陣のシェアが大幅低下)、との事態で頭を悩ます訳ですが、時価総額100億円となれば、持ち株比率の問題は生じません。後述しますが、その分投資家側が割を食う訳ですが。

そんな観点で言えば、時価総額100億円オーバーが多数存在している現在、資金調達サイドとしては非常に恵まれている資金調達環境にある、と言えます。

出資側から未上場で時価総額100億円オーバーはリスクが高い

一方の出資する側からすると、未上場の段階で時価総額100億円超はリスク高いです。仮に上場しても、本当に時価総額100億円を超えるかどうかはやってみないと分からない世界。もしIPO出来なかった場合、回収の難度は相当高くなります。

未上場投資なんて、一発当たれば回収できる、との意見もありますが、時価総額100億円の案件、一発当たって時価総額1000億円になるとは正直思えません。時価総額10億の未上場会社がIPOで時価総額100億円はそれなりにありますが、100億円が1000億円はあまり聞いたことありません。

よって時価総額100億円超の未上場企業の場合、それほど倍率は望めないので、IPO確度が高くてちゃんとIPOしてもらって確実に儲けられる形の投資となります。で、この固めと思っていた案件で外す(IPOできない)と、投資側としては結構痛いです。

VCを始めとする投資ファンドは、ファンドのパフォーマンスに縛られるので企業側に対しバリュエーション(企業評価)に対し相当うるさく言いますが、一方の事業会社は、事業提携が目的なのでバリュエーションについては、あまりうるさく言わないケースが多数。よって企業側も、VCより事業会社から調達したい、とのニーズが高まり、日経新聞のアンケートでも、その傾向がクッキリと表れています。ま、当然と言えば当然ですが。

ただね、結局事業会社の側としても投資も事業提携もうまくいかず、結局未上場企業への投資が中途半端に終わって、尻つぼみになったとの歴史が繰り返しているので、今回もそのパターンになる懸念はあります。

事業会社が未上場企業への投資を本格化するとバブル崩壊が近い?

2000年頃のITバブル、2000年代半ばの新興バブルを間近で見ていた立場からすると、詳細なデータはありませんが、事業会社が未上場株投資を本格化し始めると、未上場企業への投資バブルが崩壊が近くなる傾向があると感じています。

何かしら引き金がある訳ですが、その引き金を契機に、事業会社は一気に未上場株投資から手を引いて、後は野となれ山となれ・・・。事業会社から高い時価総額で〇億円調達したゼイ、とブイブイ言っていた企業の株が、セカンダリーファンド(2次買い取りファンド)に流れてきた、というのも結構ありました。

そんな訳で、日経平均は22,000円を超えて失われた20年を回復してしまいましたが、未上場株投資は結構危うい状態ではないかな、と客観的には思います。上場株より未上場株の投資が先に冷え込むのは、毎度のサイクルなので、未上場株のショートなんてできませんが、何かしら大きな経済的な面倒なイベントが発生すると、未上場株はショート方向かな、と。

けどそうなるとセカンダリーファンドが盛り上がるのが、未上場投資界の面白い所ですが。ともあれ日経新聞で未上場企業で時価総額100億円オーバーの会社が多数存在、なんて特集が組まれるようだと、相場ももう後半戦なんだろうな、と思います。

まとめ

IPO銘柄の株主を見ていると、案外VC株主が入っていないケースが多いです。よって案外IPO市場は盛り上がっていても、VC業界全体が潤っている訳ではなさそうです。その環境下、高くふっかけてくる未上場企業相手にVCも苦労しているんだろうなぁ、と思います。

もうVC投資は諦めて、次に来るであろう相場下落に備えて、今ならファンドも作り易そうなので、セカンダリーファンド作っておくと面白そう、と思ったりもします。

IPO市場及び上場市場いずれも活況を呈していますが、上昇相場はいずれ終わります。未上場段階で時価総額100億円オーバーの企業の成功、最終的に何社となるのか、非常に興味深いですね。

・IPO投資を行うなら教科書として最適な1冊です