東芝が抱える大きな爆弾、原発事業を手掛けるウェスティングハウスの減損問題。東芝本体では減損していませんでしたが、ウェスティングハウスとしては減損してました、と東証に叱られ後から東芝は、減損したけど減損はしていません、という不思議な発表をすることに。

で結局、東芝はウェスティングハウスを減損したらどうなるのか?

東芝の不適切会計の最初の頃に東芝の貸借対照表(B/S)を当サイトでは分析していますが、決算書も訂正されたことですし、改めて2015/9中間期でウェスティングハウスの減損したらどうなるかを考えてみました。

東芝の財務状況、なかなか大変です。最悪のケースでは純資産がカツカツの可能性あります。半導体事業がこけると、一大事になる可能性も。

概要

ウェスティングハウス単体は減損したが東芝本体は減損せず

不適切会計問題が出て以降、密かに話題になっていた東芝のウェスティングハウスの減損問題。規模がでかすぎるし、原子力発電事業は国策だし、不適切会計では見事にスルーされていました。ま、これは各方面で握ったということかと。

ただし東芝はウェスティングハウス(以下WH)について、WH単体としては一部事業の資産の13.2億ドル(約1,150億円)を減損したけれど、東芝本体としては減損しない、という不思議な発表をしています。

この処理自体はソフトバンクのスプリントで前例があるので、不適切な処理、と言う訳ではありませんが(議論はありますよ、当然)、これをしれーっと黙ってやってしまったので、東京証券取引所がお怒りになり、東芝は正式にその事実を公表。

何だかよく分からない東芝のIRの減損騒動、かみ砕いて言うとこんな感じになります。しかし、まぁまぁと言ってくれていた東証を怒らせてしまったのは、東芝も

やってしまった感があります。減損について触れられたくなかったのね・・・、というのが丸分かりですが。

ともあれ、じゃあ東芝の減損問題、これで一件落着かと言えば、そんなことは全然ありません。東芝の減損問題、下手するとここからスタートするかもしれません。

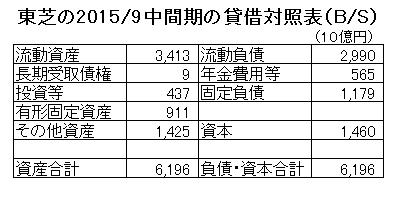

2015/9中間期の貸借対照表(B/S)

先日発表された東芝の2015/9中間期決算の貸借対照表(B/S)は下記のようになっています。

パッと見ると、何も問題なさそうなB/Sですが、下記の前回の記事でも指摘の通り、東芝のB/Sは「その他資産」の部分に大きなポイントがあります。

2015/9中間期では「その他資産」は1兆4,250億円。そしてこの内訳は有価証券報告書を見ると、のれん1兆1,240億円、長期繰延税金資産1,900億円、その他1,440億円、という内訳。

2015/9中間期の東芝の純資産は1兆4,600億円であり、「その他資産」と「資本」(純資産)はニアリーイコールになっている、ということが分かります。

1,200億円を減損してもビクともしない東芝の体力だが

今回、東芝が東証に叱られたウェスティングハウスの減損問題。日本円で合計約1,150億円。そしてこの金額、東芝のB/Sには反映をさせていません。

子会社で損失計上しているのに、親会社は損失計上しない、というのは正直非常に違和感がありますが、監査法人がそれでいい、と言っているのだから、それでいいのでしょう。

ただ、やっぱりおかしいから減損しましょ、ということになった場合でも、1兆4,600億円の純資産があるため、1,150億円を減損しても東芝の体力的にはまだまだ余裕があります。

東芝の「のれん」は殆どがウェティングハウスとランディスギア

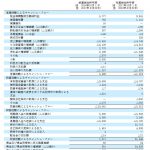

問題は東芝のB/Sに計上されている「その他資産」の中の「のれん」が一体どの程度の価値を持っているか、ということ。過去の「のれん及びその他無形資産」は前の記事で調べた際は、下記のような推移でした。本当は再度調べ直す必要があるんでしょうが、金額にこだわるというより推移を見たいということで、前回の記事の数字をそのまま利用します。

東芝の「のれん及びその他無形資産」の推移

・2006年3月期0円

・2007年3月期7,467億円(ウェスティングハウスを買収)

・2008年3月期6,539億円(ウェスティングハウスの一部株式を売却)

・2009年3月期6,298億円

・2010年3月期6,187億円

・2011年3月期5,592億円

・2012年3月期7,116億円(ランディスギア社を買収)

・2013年3月期9,121億円(ウェスティングハウス株を買い増し)

・2014年3月期10,006億円

↓

・2015年3月期11,246億円

・2015年9月中間期10,601億円

簡単に言えば、2006/3期まで東芝には「のれん」が存在していませんでした。東芝の「のれん」はWHの買収後に発生しており、その大半がWHと推察されます。(ザックリ行ってWH8,500億円、ランディスギア1,500億円)

「のれん」は会計上、当初事業計画通りに推移した場合に計上してよい、と言うことになっており、事業計画通り推移していなければ減損の対象となります。

東芝の場合、WHは福島第一原発の事故以降当然計画通り行っていませんし、ランディスギアにしても納入したハードのトラブル続出で当初計画通りに事業はすすんでいません。(ランディスギアについては下記をどうぞ)

両社とも減損は免れていますが、当初予定通り事業が進んでいない、と監査法人が厳しい態度を取った場合、すぐにも減損を迫られる可能性があります。

実は脆弱な東芝の財務状況

既に述べていますが、2015/9中間期で東芝の純資産1兆4,600億円に対して、その他資産が1兆4,250億円とほぼバランスしています。

その他資産の内、「のれん」が1兆1,246億円。これは減損の範囲の話はありますが、少なくとも1,156億円は減損の可能性大。元々高すぎる、と言われたWHの買収額ですので、下手をすれば少なくともWHの分は全額減損のリスクもあります。

長期繰延税金資産1,900億円は、利益が出て初めて計上できるので、仮に減損の嵐で赤字が発生すると、一緒に長期繰延税金資産1,900億円も無くなります。ちなみに、その他の1,440億円はよく分かりません・・・。

「のれん」について全部が全部減損の必要はないかもしれませんが、買値が高いだけに、減損となった場合、相当程度が吹き飛ぶことになります。一緒に長期繰延税金資産も吹き飛んでしまうと、東芝の純資産、確かに債務超過というマイナスにはなりませんが、カツカツ、という状況に陥る可能性があります。

減損をどの程度する必要があるのか、外部からは伺い知ることはできませんが、福島第一原発の事故で既に原発事業での賭けは失敗、という状態であり、程度の差こそあれ、いずれ敗戦処理は必要になると推察されます。

東芝恐怖のシナリオ、半導体事業の躓きで減損

現在の「その他資産」の全額を仮に減損しても、東芝の純資産はプラスであり、カツカツではありながらも東芝はどうにか債務超過にならずにすみます。その意味では、さすが東芝、どうにか持ちこたえることができます。

しかしながら今の所は原発事業に注目が集まっていますが、半導体事業が躓いたら・・・。半導体事業って、シリコンサイクルに翻弄される面は否定できず、何年かに1回ドッカーンと損が発生します。

この半導体でドッカーンと損が発生した時が東芝は正念場。現状、半導体の一本足打法になっている東芝、体力がないまま一本足の半導体がこけて、ここでドデカイ減損が発生すると・・・。

考えたくないシナリオですが、市況産業である半導体にその身を委ねざるを得ない東芝。原発事業と言う重石を抱えながら、半導体事業に頼って事業再建を目指す訳で、当然そのリスクは頭の片隅には置いておくべきかと。

ただね、東芝の半導体事業、盟友のサンディスクが中国も絡むウエスタン・デジタルに買収さてしまったから、何かいやーな感じがするんですよ。

東芝の不適切会計問題、潮目が変わる可能性が

東芝の不適切会計問題、発生当初から追いかけてきました。原発事業と言う国策をになっており、本体及びグループの従業員や家族を含めるとトンデモナイ数の関係者が存在している東芝、問題は有れど潰れてもらっては困る会社。

そんな訳で、減損問題はスルーして予定調和に則り歴代社長3名の首を差し出して一件落着、と思っていました。所がここに来て潮目が変わる可能性が。

真夜中に中間決算の開示はするわ、中間決算の発表会は土曜にするわ、子会社とはいえ減損の事実をダマテンでしていたわで、遂には「まぁまぁ」と言っていた側の東証に叱らる事態に。

一方で東芝の減損問題が経済雑誌で語られ始めているし(不適切会計問題の真っ最中には殆ど語られませんでしたが)、社長3名他に対する東芝の賠償請求も予定通り相手の懐の痛まない金額になって週刊誌に叩かれと、何だか潮目が変わって来ている感じがします。管理人の思い過ごしかもしれませんが。

東芝も問題起こしたんだからしおらしくしていれば・・・、と言うのが管理人の率直な印象で、近くエアコン買おうと思ってますが、東芝製品はどうもなぁ、となってしまいました。、

このまま「まぁまぁ」という路線で進んで行くのか、それとも「東芝は何やってんだ」という方向に進んで行くのか、非常に興味深い所です。

まとめ

不適切会計問題の発覚以降、東芝の株価は上昇する気配のない状態が続いています。東芝の株価については、下記をご覧ください。

東芝の不適切会計問題、歴代3社長の首を取って一件落着、となるはずだったのですが、ポロポロと問題が発覚し、遂には触れられたくない減損問題についに光が当たり始めています。

ただし上記で説明のように、仮に原発事業等を全額減損しても債務超過に陥ることなくやっていくだけの体力は東芝には残っています。その意味では、このまま「まぁまぁ」という路線で進んでも、厳罰モードになっても、東芝という会社は問題なく存続していくと思われます。

問題は現在一本足打法となっている半導体事業。半導体事業が大きくこけて、更にコチラで減損が発生する事態ともなれば、東芝にとっては一大事となります。

再建に向けて舵を切っている東芝ですが、再建は時間との戦いとなりそうです。

東芝の不適切会計問題がどう着地していくのか、そして東芝の業績は今度どうなって行くのか、潮目の変化も感じるので今後ももう少し追いかけて行こうと思います。

参考記事:「東芝の不適切会計問題の記事まとめ」