スターアジア不動産投資法人がさくらリート投資法人に対し敵対的買収を仕掛けています。日本では成功事例のあまりない敵対的買収ですが、今回は投信法のみなし賛成の規定の存在により、成功の可能性があります。

日本の資本市場の新しいページとなるかもしれない、スターアジア不動産投資法人がさくらリート投資法人に対し敵対的買収。今後の行方が注目されます。

その後の記事(2019年7月5日更新):さくらREITはプロキシーファイト(委任状争奪戦)へ、ホワイトナイトとして三井物産系の投資法人みらいが登場

概要

スターアジア不動産投資法人がさくらリート投資法人に対し敵対的買収を仕掛ける

REIT界ではそんなに有名なファンドではなったスターアジア不動産投資法人<3468>が、同業のさくらリート投資法人<3473>に対し、合併を5月に一方的に提案しています。

両方のREITともに外資系がスポンサーのREITですが、さくら側は当然ながら猛反対。外資系同士の対立に、国内系REITはお手並み拝見という雰囲気ですが、日本市場で外資系同士が取っ組み合いの喧嘩している状態です。

さくら側の資産の内容がREIT価格に正しく反映されていない、というのがスターアジア側の主張で、PBR1倍割れの会社に対する敵対的買収をイメージすると分かり易い状態です。

不動産の専門家ではないので、両者の資産内容等は本記事では詳しく扱いません。ただしスターアジアとさくらのREIT間の揉め事、非常に興味深い展開となりそうなんです。

ひょっとするとスターアジアのさくらに対する敵対的買収、変化球なしの直球勝負で成功してしまうかも。

鍵を握るのが投信法(投資信託及び投資法人に関する法律)です。

投信法では総会の欠席者を賛成とみなしている!

上場会社の場合、株主総会で議決権を行使するには議決権行使書を送付するか、株主総会に参加して賛否を明らかにする必要があります。両者をしない場合は棄権扱いとなります。

株式投資している方の多くは株主総会前に送られてくる議決権行使書を返信してないのでは?どうせ反対しても賛成しても結果は変わらないし・・・、そんな感じでは?株主総会も好きな方は参加しますが、昨今お土産廃止が相次いでおり、株主総会の参加熱も確実に下がっています。お土産目当てだったんかい!、との突っ込みが各方面から入っていますが、まぁそんなもんでしょう。

株式会社の株主総会の議決権行使の一連の決まりごとは会社法に書かれています。よって株主総会の手続きや手順は会社法に基づいて行われています。

一方で今回話題となっているスターアジアとさくらは両者ともREITです。よって総会の手続きは会社法ではなく、投信法に基づいて行われます。現在、スターアジア側がさくらの合併のための総会開催を求めている段階ですが、REITの総会の手続きが企業の手続きと全く違う点があります。

それは、議決権を行使しない投資家の保有口数は議案に賛成とみなす、という部分。簡単に言えば、欠席投資家保有の議決権は自動的に議案に賛成になります。

投信法93条1項は下記のように定めています。

投資法人は、規約によつて、投資主が投資主総会に出席せず、かつ、議決権を行使しないときは、当該投資主はその投資主総会に提出された議案(複数の議案が提出された場合において、これらのうちに相反する趣旨の議案があるときは、当該議案のいずれをも除く。)について賛成するものとみなす旨を定めることができる。(投信法93条1項)

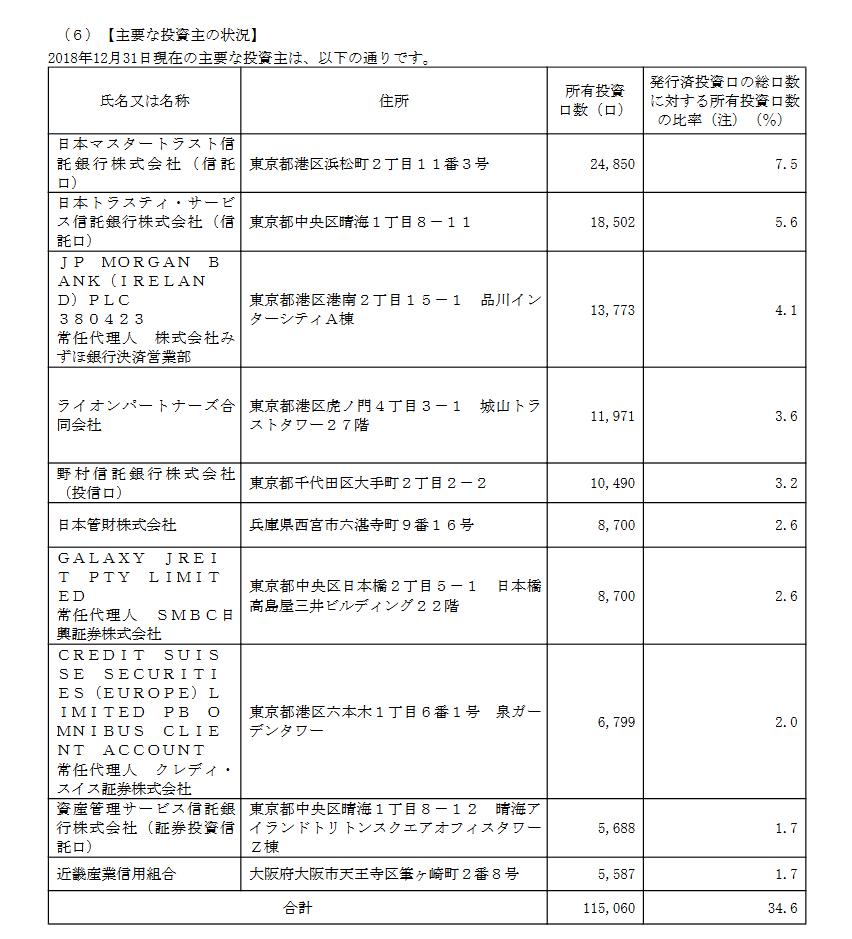

そしてさくらの2018年12月末時点の投資主は下記(有価証券報告書より)。

ガッチリ大口の投資主が運営をコントロールしている、という状況ではありません。上記で大口の34.6%なので、約66%分はバラバラの投資主ということになります。

関東財務局が総会開催の賛否を判断

投信法の規定でREITでは、少数株主(投資主)が総会の招集を求める際の申立先は内閣総理大臣と定めています。(法律の仕組みとしては、会社法を援用しながら投信法の場合は、会社法の「裁判所」を「総理大臣」と読み替える形)

よってスターアジアが総会を開催できるかどうかは、関東財務局がその鍵を握ります。え?ウチで判断するの?という感じの関東財務局ですが、法律でそう書いてあるので仕方ないです。規制当局が総会開催の可否を判断するため、公平に判断しても痛くもない腹を探られるという、財務局にとっては面倒な事態ではないかと。

既に財務局はスターアジアからの総会開催の申し立てを受理しているようなので、今後どのような判断を財務局が下すのか、非常に興味深い所です。

敵対的買収が可能となるREIT市場となるのか?

スターアジアの仕掛けるさくらの敵対的買収は、法律の盲点を突いた戦いです。個人投資家の株主総会参加率が少ないことを背景に、みなし賛成の仕組みを用いてさくらの買収を計画するというシナリオはよく考えたよなぁ、と外部からは思わざるを得ません。

総会の開催を財務局がどう判断するか、その判断待ちですが、仮に開催となった場合、日本の企業買収に新しい1ページが刻まれる可能性大です。

委任状争奪戦(プロキシーファイト)のようになるかもしれませんが、上場企業と違い、大口投資家がさくらには存在しておらず、個人投資家の帰趨が敵対的買収の帰趨を決めるという、非常に面白い展開が予想されます。

そしてスターアジアによるさくらの敵対的買収が成功すると、REITの敵対的買収の扉が開くことになり、REIT再編の時代がスタートする可能性もあります。なんだかんだで日本では上場企業の敵対的買収は殆どありませんが、先にREIT市場が先鞭をつける可能性があります。まぁみなし賛成の制度自体、REITが適応除外となるとそれで終了ではありますが。。。

それでも日本の上場市場において、スターアジアのさくらの敵対的買収の動きは、非常に興味深いです。

スターアジア不動産投資法人の価格推移(日足)

さくらリート投資法人の価格推移(日足)

「画像出典:マネックス証券/日本株取引ツール トレードステーション」

マネックス証券Tradestation

※関連記事:マネックス証券のトレードステーション発表会に行ってきました

まとめ

スターアジアによるさくらの敵対的買収検討の一件で、実は両方のREITいずれも価格が上昇しています。特にさくらの価格上昇が顕著。最終的にどんな形で着地するか分かりませんが、さくらの投資家としては非常に有難い事態となっています。

日本の資本市場の新しい1ページを刻むことになる可能性のあるスターアジアによるさくらの敵対的買収、最終的にどんな着地となるのか。しばし注目しようと思います。

・岡三オンライン証券なら1日の約定代金20万円までなら手数料無料で株式の購入が可能です。スターアジア不動産投資法人、さくらリート投資法人のいずれも岡三オンライン証券なら手数料無料で投資できます。準大手証券・岡三証券が設立の岡三オンライン証券で手数料を抑えて株式投資を行いませんか?

・岡三オンライン証券の口座開設詳細を見てみる

関連記事:岡三オンライン証券の特徴、約定代金1日20万円まで手数料無料で株式投資が可能

REITの関連記事

・さくらREITはプロキシーファイト(委任状争奪戦)へ、ホワイトナイトとして三井物産系の投資法人みらいが登場