TKP<3479>が約470億円の企業買収を発表。レンタルオフィスの世界大手のリージャスから、日本法人を買収することになりました。

しかし客観的には非常に高い買い物となります。また規模的に結構な無理をしての買収であり、同社は相当の覚悟をもって買収の決断を下しています。

相当なリスクを取ったTKPの挑戦は成功するのでしょうか?

概要

TKPが決算発表と同時に日本リージャスの買収を発表

考えてみれば結構ベタな、貸会議室事業で業績を急拡大させているTKP(3479)。タマにセミナーとか勉強会に行くと、TKPの貸会議室で開催というケースがホント増えました。街中にもTKPの看板が掲げてあるオフィスビルが相当増えました。大阪でいうと、ビルの真ん中に高速道路が走っているユニークなビルもTKPの貸会議室です。

そのTKPが4月15日に2019年2月期決算を発表。増収増益が続いており、さすが、という内容です。

しかし決算内容以上に興味を引いたのが、決算と同時に発表された日本リージャス買収決定の案内。

・日本リージャスホールディングス株式会社の株式取得(子会社化)に関するお知らせ

リージャスは世界的なレンタルオフィスの会社で、今回買収の対象となるのはその日本法人。TKPとの親和性はありそうではあります。TKPはリージャスの日本法人の買収を決定しましたが、驚いたのは企業価値467億円という部分。

TKPも賭けに出たなぁ、と素直に思ったのでありました。

日本リージャスの買収発表翌日、TKP株は大幅高で寄り付きました。まずは株式市場も好感しているようです。

・TKPの株価(日足チャート)

※「画像出典:マネックス証券/日本株取引ツール トレードステーション」

マネックス証券Tradestation

※関連記事:マネックス証券トレードステーション、2018年の新機能(アルゴリズム注文他)紹介セミナーに参加しました!

日本リージャスの企業価値467億円はM&Aの観点からは高すぎる評価額

M&Aなんて目先の経済合理性考えていたらできない面もあります、だから機会があればやるしかない、ソフトバンクの孫社長はそんな感じのスタンス(当然、本人としてのモノサシがあります)。

ただし凡人はそんな訳にはいかず、どうしても安いとか高いとか考えてしまいます。今回TKPが買収する日本リージャスは開示資料によると企業価値467億円とされています。

そして連結EBITDAは29億円。EBITDAの約16倍の評価がなされています。企業買収の世界では業界にもよりますが、一般的にEBITDA倍率10倍で高い、と言われます。よってEBITDA倍率16倍で評価されている日本リージャスはTKPにとって非常に高い買い物となります。

外野が何と言おうとシナジー効果によって正当化できる、というのがM&Aで高い買い物する際の常套句であり、実際に高くても成功するケースが普通にあるので、その点について良し悪しは申しません。ただし高い買い物をする、という点は投資家としては認識しておいた方がよいかと。

TKPの企業体力的にも思い切った買収案件となる

TKPは大塚家具の出資で、今期▲8億円の特別損失(株式評価損)を計上しています。しかし日本リージャスの買収金額は大塚家具の比ではありません。

100%買収なので企業評価額そのままとすると約470億円を現金でお支払い(銀行からの借り入れを予定)。

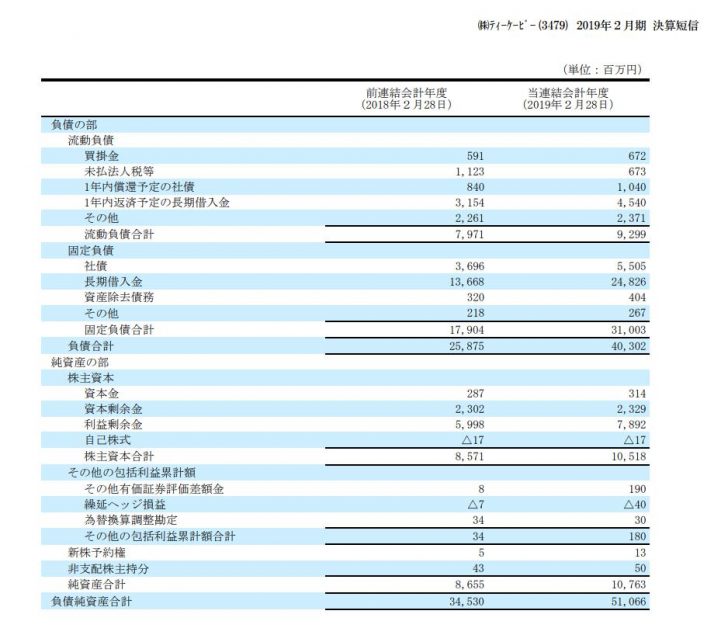

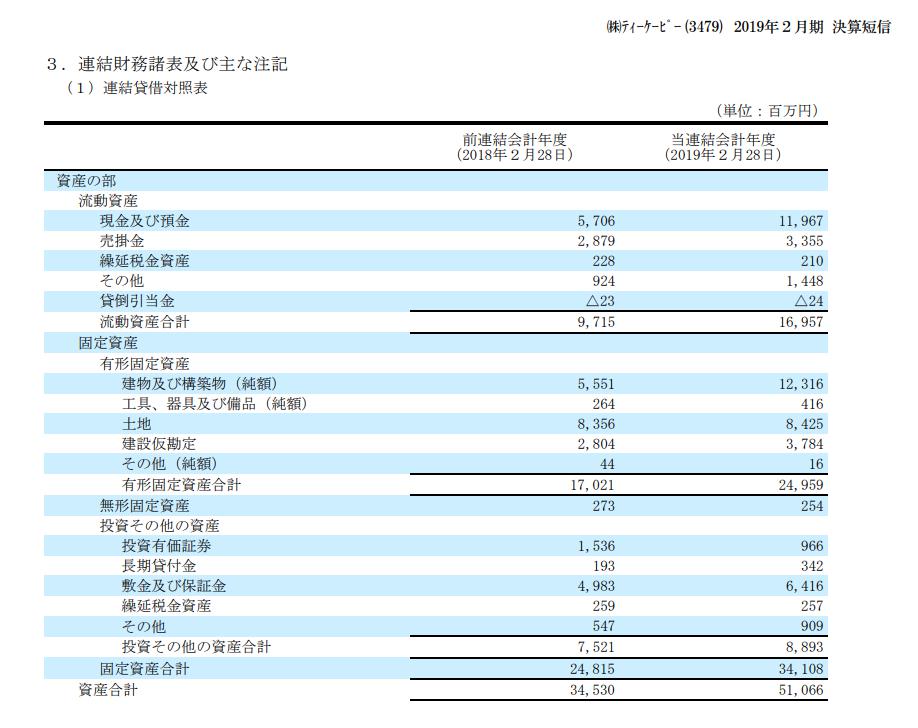

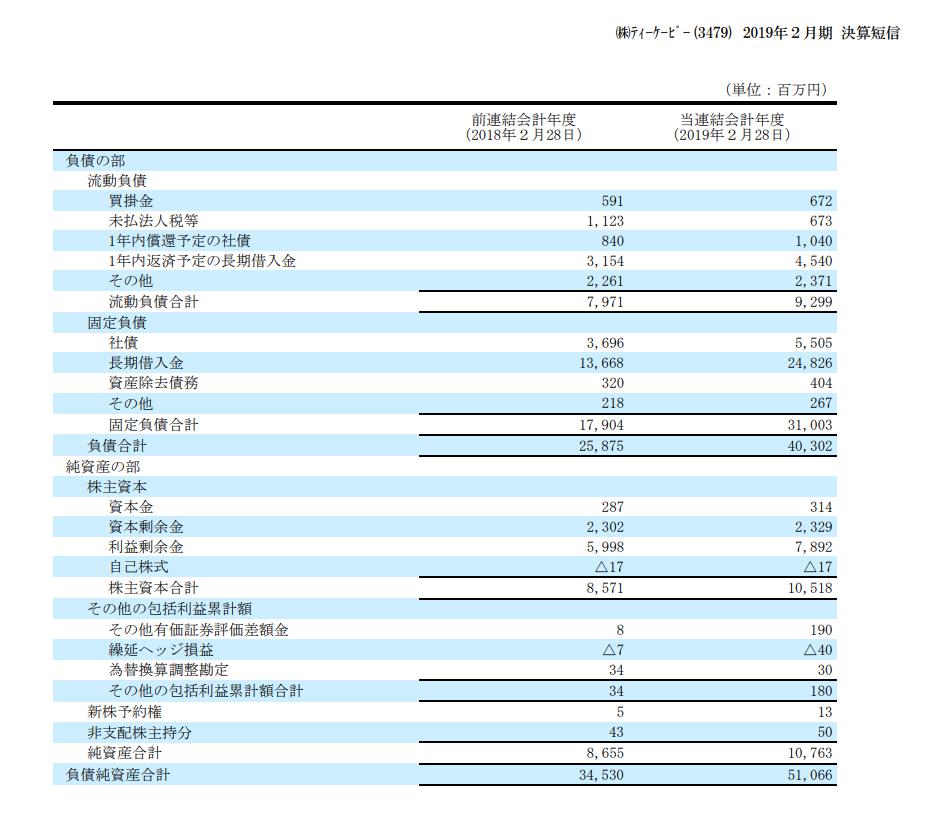

2019年2月期に純資産合計107億円、総資産額510億円の企業にとって、470億円の企業買収というのは、簡単にいえば借金して一気に会社の規模を2倍にすることに他なりません。ちなみに2019年2月期末時点で現預金119億円の残高なので、買収資金の大半は借入金でまかなうことになります(この規模なら増資したほうがよいと思います)。

・TKPの2019年2月期末の貸借対照表(同社決算短信より)

率直にいってかなり思い切った決断をTKPはしています。結構お高い買い物で、更に自社の体力を考えると相当背伸びしている。結果が出るには時間がかかりますが、思い切った決断ができるのは創業社長ならではではないかと。

ちなみに資金調達できるのか?、という疑問もあるようですが、金余りの現在、資金調達のハードルはそんなに高くありません。目先は銀行借り入れで日本リージャスを買収して、その後に公募増資も充分可能ではないかと。RIZAPでも公募増資できたので、業績は堅調なTKPは増資であれ、借り入れであれ、トリッキーな案(MSCB?)であれ、調達自体は可能と考えます。

大きな賭けは成功するのか?

なかなかサラリーマン社長では決断できない買収案件ですが、TKPの今回の買収、最終的に成功するのか、それはまだ分かりません。

企業評価が高すぎるとか、体力的に無理があるとか、批判はできますが、少子高齢化の日本で事業成長しようとすれば、M&Aに活路を見出さざるを得ないのも現実です。

管理人としては、TKPは大型の企業買収をやったことがない中で、買収した後でうまくマネジメントできるのかな、という部分が心配ではあります。ベンチャー企業でタマにあるのですが、思いの他急成長した結果、事業規模に企業規模が追い付かないケースがあります。例えば売上100億円あっても、管理部門や意思決定方法は個人商店そのものじゃないか、というケース。事業規模に企業規模が付いていってないと、どこかで必ずガタがきます。

TKPは今回の買収を行うと、一気に事業規模が大きくなりますが、TKPが会社としてその変化に対応できるのか、という部分はマザーズ上場企業の成長ストーリーとして非常に興味深いところとなります。

まとめ

大塚家具で多少やらかしてしまったTKPですが、本業は好調そのものです。そんな中で飛び出した日本リージャスの買収、果たして成功に導くことができるのでしょうか。

リスク高いよなー、とは思いつつも、積極的にリスクを取って投資を行う姿にカッコヨサも感じられ(投資家の立場でこんなこと言ってはダメかも)、成功してほしいな、と思います。

今後のTKPそしてTKP株の行方が注目されます。

・TKPに投資するなら45万円以上の資金が必要です。しかしSBIネオモバイル証券なら1株単位4,500円前後で投資が可能です。またTポイントを利用しての現金を利用せずに投資もできます。TKPへの投資を検討するなら、SBIネオモバイル証券の利用を検討してはいかがでしょうか。

SBIネオモバイル証券の口座開設詳細を見てみる

関連記事:余っているTポイントで株が買えるSBIネオモバイル証券

M&AやMBOのライティングのお仕事承っています、お気軽にお問い合わせ下さい。

・Webライター始めました

M&Aの関連記事

・減価償却費から見えるワタベウェディングMBOの可能性、実現は千趣会しだい

・ジャパンディスプレイ(JDI)は一度も設備投資資金が回収できずに中台連合傘下へ