フリマアプリ最大手のメルカリの3期決算(2015/6期)が官報に公示されたようです。メルカリの数字を見てみると、非常に興味深い内容。

まだ未上場企業ですが、IPOを当然狙っているメルカリ、決算の分析を行ってみました。

メルカリは手を付けてはいけない禁断のお金が平積みになっている状態。黒字化するのは簡単な中、新たに資金調達して成長への投資を継続するか、一旦ブレーキを掛けるのか。経営陣は非常に悩ましい判断を迫られそうです。

※18年5月15日追記、メルカリの上場承認を受け下記の記事を投稿しました

・メルカリがIPO決定、初値時価総額で1兆円を達成してしまうのか?

概要

メルカリの2015/6期決算

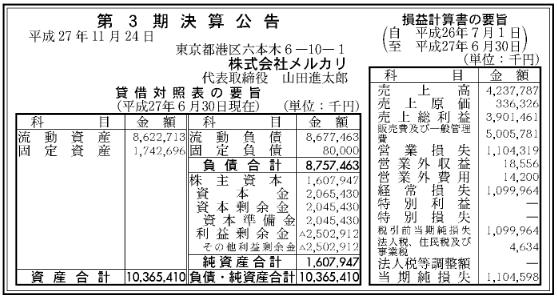

メルカリの第3期2015/6期決算は官報に公示されています。(2015年11月24日官報55頁)

その内容は下記。

ま、官報ベースなので、科目が簡単なのは仕方がないです。けどこれだけでも、結構色々なことが分かります。

そんな訳で、メルカリの決算書分析やってみましょー。

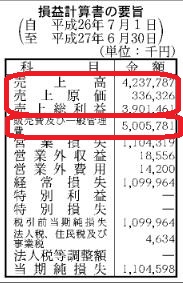

メルカリの3期損益計算書(P/L)

手数料ビジネスのメルカリの粗利率が高いのは当たり前

メルカリの損益計算書(P/L)を見ると、売上高42億円に対し、粗利が39億円。スンゴイ利益率!

ただね、メルカリのビジネスモデルをちょっと考えてみます。メルカリはフリマアプリを提供してますが、彼らの収益源は10%の販売手数料。

売上40億円をメルカリ自体の売上とすれば、粗利は4億円な訳で、何をどうしたって39億円の粗利にはなりません。よって、メルカリの売上は10%の手数料部分と考えられます。

だから、メルカリの粗利率は何ら驚くには値しません。当たり前です、手数料なんですから。

メルカリで驚くべきは、手数料で40億円も受け取っている所。

単純計算で、メルカリ経由で昨年度400億円分の個人間売買が行われた、ということ。スマホでの個人間オークション、活況を呈しているのは間違いなさそうです。メルカリのP/Lがそれを物語っています。

ちなみに管理にはメルカリ使ったことはありませんが・・・。

販管費50億円で営業利益が11億円の赤字

メルカリの2015/6期決算、P/Lで一番の驚きは、販売管理費が50億円もかかっている部分。

これは大半が宣伝広告費ではないかと推察されます。一時期、バンバンTVCM流してましたし。

ま、売上の殆どが利益となれば、それも充分可能な訳で、市場拡大に当っていれば、先行投資で宣伝広告費を投下しても、将来的には充分ペイする、と判断されたのでしょう。

P/Lからは、いくら宣伝広告費を投入したかは分かりませんが、メルカリのビジネスを考えると、人件費等の固定費がそれ程かかるとは思えないので、宣伝広告費を使わなければ、既にメルカリ自体は十分過ぎるほど黒字化していると考えられます。

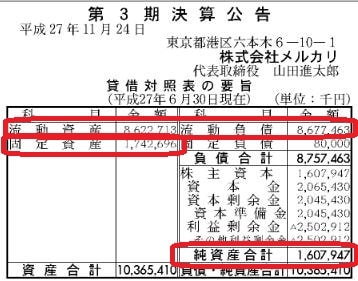

メルカリの3期貸借対照表(B/S)

メルカリの決算書、面白いのは貸借対照表(B/S)。

資産103億円の内、流動資産が86億円。一方で、純資産が16億円で負債が87億円。負債の内の殆ど86億円が流動負債。

流動資産と流動負債がバランスしています!

どういう状態にあるか極々単純化して言えば、目の前に86億円の現金があるけど、一方で借金が86億円ある状態。

ネットで色々調べて分かったのですが、メルカリのユーザーの方、モノが売れてもあまり出金をされていないようです。なぜならば、1万円以下の出金は210円の手数料がかかるけど、1万円以上の出金は手数料が無料だから。そんな訳で、1万円になるまで出金するのやめておこう、となっているようです。

そんな事情を分かった上でメルカリのB/Sを見ると、現金=預り金、となっているのではないかと推察されます。(預り金という勘定科目ではないかもしれませんが)

こう考えるとメルカリのB/Sは、ユーザーの出金していない現金=預り金で成り立っている状態。純資産自体は15億円残っていますが、流動資産=流動負債となっているので、既に自由に使うことのできるお金は殆ど残っていません。

禁断の果実の預り金

現金としてはザックザクのメルカリですが、そのお金はユーザーが引き出していないお金と考えられ、自分のお金ではありません。正直、これって蛇の生殺し状態!

この有り余る現金に手を付けることなく、真面目に商売にいそしむことができるのか、これがB/Sから推察されるメルカリの最大の問題。

目の前に積み上がった現金があると使ってしまうのが人情なんですよ、コレが。

若干意味合いは異なりますが、ミュゼはお客さんから預かった現金(前払金)を使ってしまったケース。詳しくは下記をどうぞ。

メルカリはVCも入っていて監視の目もあるし、IPOも目指しているので禁断の果実に手を付けることはないと思います。ちなみに禁断の果実に手を付けるとIPOの芽は無くなります。なぜって、一斉に出金されたらどうするんですか?、という誰もが思う質問に答えられないから・・・。

そう考えると、ミュゼは一気にお客さんが来ると言っても物理的に限度がありますが、メルカリの場合は、ボタン一つで出金できてしまうので、禁断の果実の意味合い、ミュゼの前受金以上と言えます。

成長のための投資資金は既に玉切れ状態

メルカリは1・2期で14億円、3期で11億円と累計約25億円の赤字を計上しています。一方、増資で約40億円を調達しており、純資産の残りは約16億円。

この16億円が丸々余裕資金であれば何ら問題ありませんが、メルカリのB/Sを見ると固定資産が17億円存在。流動資産=流動負債となっている、ということを考えれば、2015/6期末時点で増資で調達した資金は殆ど固定資産に化けている、という状態。

約1.3億円、純資産では賄い切れておらず、禁断の果実に手を付けている状態となっていますが、この程度なら、とは言えます。

いずれにしても2015/6期末の時点で、メルカリは成長のための投資資金はほぼ玉切れ状態。P/Lが物語っているように、メルカリは未だ費用先行型で、見かけほど現金に余裕があるとは言えません。

最近、メルカリのTVCMを殆ど見かけませんが、こんな所にも事情があるかもしれません。

メルカリ成長の路線問題

決算書を見る限りでは、メルカリはまだ先行投資が発生している段階の企業で、見かけ上は流動資産が積み上がっていますが、流動負債とバランスしていて、実は使える現金としてはそれ程残っていない状態と考えられます。

実はココは非常に悩ましい所で、成長のためにはまだ先行投資が必要と考えると、既に余力が無い状況。一旦ブレーキをかけて成功の果実を回収=黒字化するかor増資で新たに資金調達を行うかor禁断の果実に手を付けてしまうか。

まぁ3番目の選択肢は無いとして、IPOを目指しているメルカリ、①or②で結構悩ましい状態なのではないかと。

メルカリの進むべき方向は?

とりあえず使ってみるのが一番

決算書を見てあーだ・こーだ言うのも楽しいですが、メルカリを知るには、何はともあれ使ってみるのが一番。主婦や女子高生・女子大生がコアユーザーのメルカリですが、レアモノがタマに安く出品されているので出品の内容を見ているだけでも結構面白いです。

メルカリの3期決算まとめ

メルカリが黒字化するのは簡単で、販管費を押さえれば全て解決です。メルカリ側もそれが分かっているから、2015/6期は一気に販管費(恐らく宣伝広告費)を投入したのだと考えられます。

売上が現状のままの40億円でも、販管費を抑えさえすれば20~30億円の利益はスグに出る訳で、それを行えば、一気に体力も回復=成長のための資金を自身で捻出できます。

既に成長のための余裕資金は使い切っている状態のメルカリ。競争激化のフリマアプリ業界の中で、黒字化の方法は見えていますが、経営陣は今後どんな判断をするのか。非常に興味深い所です。

メルカリの関連記事

・メルカリがIPO決定、初値時価総額で1兆円を達成してしまうのか?