半導体と原子力発電事業の2つを事業の柱とする、と高らかに宣言していた東芝。しかしながら福島第一原発の事故で、世界的に原子力発電所の建設は見直しが進み、東芝の原発事業での成長ストーリーは頓挫することに。

そんな中で、社内の権力闘争のタレコミ合戦からスタートしたとも言われる東芝の不適切会計問題。

何故粉飾と言わずに不適切会計なのか?、といった疑問もありながら、不適切会計問題は歴代3社長のクビと引き換えに、ひとまずは幕引き。しかしその過程で、東芝の財務内容が注目され、原発事業の頓挫とともに原発事業を中心とする減損問題がクローズアップされることに。

気が付けば東芝は、不適切会計問題と減損問題がリンクをし始めていますが、東芝の不適切会計と減損問題の経緯とともに、当サイトの東芝関連の記事をご紹介いたします。(2017年4月4日更新)

①東芝の決算書と不適切会計問題

企業分析の基本は決算書。特に貸借対照表(B/S)を見ると、損益計算書(P/L)だけでは見えなかったものが見えてきます。

東芝のB/Sを見ると、東芝の不適切会計問題の根本的問題は、経営的に無理をせざるを得ない状態だった、ということが分かります。

東芝は”不適切会計”と言われますが、報じられている不適切の内容を見れば、多少なりとも会計の知識があれば、典型的な粉飾の手口。粉飾と言わず、不適切と報じられているのは、大人の事情がありそうですが、ともあれ東芝ほどの会社が一体何をしているのかと、不適切会計の手口を見ると思わざるを得ません。

②東芝株について

不適切会計問題の発覚後、下げ止まる気配のない東芝株。その東芝株を分析・予想したのが下記となります。

これだけ世間をお騒がせした東芝、通常であれば”上場廃止”という声も聞こえてきそうなものですが、マズ東芝は上場廃止には至らないと考えられます。

東芝が上場廃止にならない理由を取り上げてみました。

③東芝の不適切会計問題の幕引き

国の原発政策のためにも潰れてもらっては困る東芝。歴代3社長のクビと引き換えに、不適切会計問題は”とりあえず”は着地と言うことになりました。問題は”とりあえず”が本当の着地になるかどうかですが。

ただし東芝の株主から見れば、3社長のクビと引き換えに問題解決、というのは勝手なお話。そんな訳で株価下落で被害を受けて東芝の株主は、株主代表訴訟を視野に入れて東芝を提訴。

東芝は歴代3社長他の5名を提訴、ということになりましたが、株主側がコレで納得するかどうかは別問題。株主と東芝の関係は、しばらく緊張関係が続きます。

④東芝の半導体事業を中心とする再生

不適切な会計処理で覆い隠されていた東芝の収益力低下。今後は不採算事業の処理を進め、東芝は再生の道を進むことになります。現状の東芝は半導体事業の一本足打法となっており、東芝の再生は半導体事業が鍵を握っています。

その半導体事業、基本的には市況産業でありブレが非常に激しい事業となります。よって東芝の再生は時間との戦いとなります。

しかしながら、半導体事業において大切な事業パートナーであるサンディスクがウェスタン・デジタルに買収されることに。その買収の背後には、中国の企業が存在しており、東芝の再生を委ねざるを得ない半導体事業に、何だかイヤーな感じがします。

そして12月21日に発表した2016年3月期予想決算は5,500億円の大赤字。赤字の原因はPC・家電・TVと税金資産の処理。果たして2017年3月期からV字回復となるのでしょうか?

⑤東芝の減損問題

不適切会計問題を扱った第三者委員会は、オーダーを受けなかった、と言うことで見事にスルーされた東芝の減損問題。

一件落着か、と思いきや、東芝のIRの稚拙さその結果、東京証券取引所から叱られる事態となり、東芝の減損問題が少しずつクローズアップされることに。

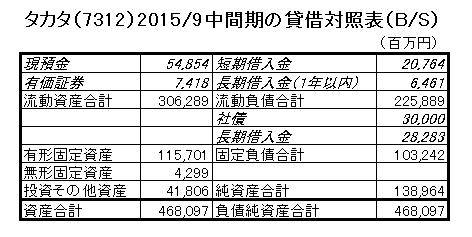

仮に2105/9中間期で減損を行ったらどうなるのか、を試してみました。さすが歴史のある東芝、最悪の場合でも、減損のみで最悪の事態になることはなさそうです。

実は東芝の減損問題、原発事業=ウェスティングハウス(WH)のみが注目されますが、原発事業に続く「のれん代」が計上されているランディスギア社も、当初計画通りに事業が進んでおらず、減損の可能性があります。

ただし東芝は減損が発生しても最悪の事態=債務超過にならないための方策として、優良子会社の東芝メディカルの売却を発表。数千億円と言われる東芝メディカルの売却、金額は入札の結果次第ですが、少なくとも東芝メディカルの売却で東芝は財務的には一息つくことができそうです。

最終的に東芝メディカルはキャノンへの売却が決定されました。

そして東芝の不適切会計を見抜けなかった新日本監査法人。実は原発事業の減損は公式的には問題視されておらず、PC事業等での不正が見抜けなかった、という点が問題。筋論的には厳罰は厳し過ぎる感がありますが、オリンパスの粉飾決算事件でも当事者だった新日本監査法人、果たしてどんな処分が下されるのでしょうか?

2016年の年の瀬12月末に東芝が原子力発電事業で1000億円規模の減損が報じられました。いずれ処理を迫られる原発事業の減損、大きな転機を迎えようとしています。

当初1,000億円レベルの減損と報じられていましたが、蓋を開ければ東芝に新たに数千億円レベルで減損の発生の可能性が。誰も読んでいなかった新たな減損問題の発生。東芝の財務状況は危機的な状況に。

東芝に対してはメインバンクは当然ことながら支援を表明。しかしメインバンク3行と同水準の融資残を抱える地方銀行と生命保険会社。彼らが今後の東芝の再建の鍵を握る可能性もあります。

どうやら5,000億円オーバーの損失処理を迫られる見込みの東芝。半導体部門の切り出しと本体での資金調達のセットで生き残りを目指すようです。

けど考えて見れば何故東芝は原発事業を辞めないのか?どうやら理由は違約金にあるようです。

各方面に迷惑かけまくりの東芝ですが、それでも上場廃止はないのでは?その理由を考察してみました。

東芝は上場廃止になってしまうのか?その鍵を握っているのは監査法人と言えそうです。

まとめ

上記の流れで当サイトの記事をご覧いただければ、東芝の不適切会計問題と減損問題、大きな流れは把握できるかと。

歴代3社長のクビと引き換えに、一件落着となるハズだった東芝の不適切会計問題。少しずつ、メディアで”実は・・・”というニュースが流れ始めていますが、果たして減損問題まで今後波及して行くのかが、一番興味深い所です。

今後も東芝関係の記事を書き次第、随時こちらにも記事をアップして参ります。